ما الفرق بين الدائن والمدين (شرح بالأمثلة)

ما هو الفرق بين الدائن والمدين في المحاسبة؟

في نظام القيد المزدوج، يُقصد بـ المدين (Debit) كل حساب يستلم قيمة ماليّة أو منفعة (مثل زيادة الأصول والمصروفات)، ويُسجل دائمًا في الجانب الأيمن من الدفتر المحاسبي. أما الدائن (Credit) فهو الحساب الذي يمنح أو يورد هذه القيمة (مثل زيادة الإيرادات، والأرباح، والالتزامات) ويُسجل في الجانب الأيسر؛ ويجب أن يتساوى مجموع الطرفين تمامًا في كل معاملة لضمان صحة القوائم المالية لشركتك.

لمساعدتك في ضبط دفاتر حساباتك دون الحاجة لخلفية أكاديمية معقدة، يستعرض هذا الدليل العملي أهم المحاور التي تحتاجها لإدارة مالية منشأتك بذكاء:

- مفهوم الدائن والمدين: التعريف التجاري والعملي لكل كيان ومتى تُصنف منشأتك كدائن أو كمدين في السوق.

- آلية القيد المزدوج: القواعد الرياضية لتسجيل الحسابات وموازنتها بين الجانبين الأيمن والأيسر لدفتر الأستاذ العام.

- التأثير على القوائم المالية: كيف تُغير المعاملات الدائنة والمدينة بنود الميزانية العمومية الخاصة بك (الأصول مقابل الخصوم).

- نماذج وأمثلة تطبيقيّة: قيود محاسبية جاهزة تحاكي المعاملات اليومية مثل الفواتير، استلام المستحقات، وقيد ضريبة القيمة المضافة (15%).

- الأتمتة المحاسبية: كيف يساعد الانتقال للأنظمة السحابية في إدارة وتتبع هذه الحسابات تلقائياً بدقة 100%.

ما الفرق بين الدائن والمدين؟

- معنى الدائن (Creditor): الدائن هو الشخص أو الكيان الذي يمنح قرضًا أو يبيع سلعًا أو خدمات على الحساب ويُتوقع أن يحصل على مدفوعات مستقبلية. بعبارة أخرى، الدائن هو من يقدم المال أو الائتمان ويتوقع استعادته في وقت لاحق مع أو بدون فوائد. على سبيل المثال، إذا قمت بتقديم قرض لأحد أصدقائك، فأنت تصبح الدائن لأنه مدين لك بالمبلغ الذي اقترضه.

- معنى المدين (Debtor): المدين هو الشخص أو الكيان الذي يستلم قرضًا أو يشتري سلعًا أو خدمات على الحساب ويلتزم بسداد المدفوعات المستقبلية. بمعنى آخر، المدين هو من يتلقى المال أو الائتمان ويكون ملزمًا برده في المستقبل مع أو بدون فوائد.

نظرة عامة عن الفرق بين الدائن والمدين

يُعد الدائن والمدين الركنان الأساسيان اللذان يقوم عليهما نظام المحاسبة المعروف باسم القيد المزدوج، والذي طوره الراهب الإيطالي وعالم الرياضيات الشهير لوكا باتشولي Luca Pacioli، والمُلقب باسم "أبي المحاسبة" لأن طريقة القيد المزدوج أصبحت بمثابة العمود الفقري لأي نظام محاسبي في وقتنا الحاضر، إذ لا يمكن للمؤسسات والشركات الكبيرة والصغيرة الاستغناء عنه.

وتعود أصول كل من المصطلحين (المدين) و(الدائن) إلى اللغة اللاتينية، إذ نشأت كلمة المدين من الخصم والتي تعني من يأخذ الشيء أو المال أو القرض، وكثيراً ما يُشار إليها بالرمز DR المشتق من كلمة debit record وتعني سجل مدين، أما كلمة الدائن فنشأت من الائتمان والتي تَعني من يُعطي الشيء أو المال أو القرض، وكثيراً ما يُشار إليها بالرمز CR المشتق من كلمة credit record وتعني سجل الدائن.

وكقاعدة ثابتة وعامة؛ فإن الأصول طبيعتها مَدينة ويكون رصيدها مَديناً دائماً، أما الالتزامات وحقوق الملكية فطبيعتها دائنة ويكون رصيدها دائناً دوماً، أي أنه عند زيادة حساب الأصول يكون مديناً بينما إذا زاد حساب حقوق الملكية يكون دائناً.

وكقاعدة ثابتة وعامة؛ فإن الأصول طبيعتها مَدينة ويكون رصيدها مَديناً دائماً، أما الالتزامات وحقوق الملكية فطبيعتها دائنة ويكون رصيدها دائناً دوماً، أي أنه عند زيادة حساب الأصول يكون مديناً بينما إذا زاد حساب حقوق الملكية يكون دائناً.

اقرأ المزيد عن: أساسيات ومبادئ المحاسبة المالية.

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

جدول مقارنة مرجعي: كيف تؤثر القيود على الحسابات؟

لموازنة دفاتر حساباتك بسهولة، إليك هذا الجدول المبسط الذي يوضح لك تأثير الدائن والمدين على القوائم المالية:

حقائق سريعة عن الدائن والمدين:

- اليمين واليسار: الحسابات المدينة تقع دائماً في الجانب الأيمن من الدفتر، بينما الحسابات الدائنة تقع في الجانب الأيسر.

- القاعدة الذهبية: يجب أن يتساوى إجمالي الحسابات المدينة مع إجمالي الحسابات الدائنة في كل قيد محاسبي لتبدأ الميزانية بشكل متوازن.

- حركة النقدية: حسابات الكاش والبنك والمبيعات المستحقة تنمو وتزيد عندما تكون مدينة، وتقل عندما تصبح دائنة.

- حركة الديون: حسابات القروض وفواتير الموردين المستحقة تنمو وتزيد عندما تكون دائنة، وتقل عندما تصبح مدينة.

أمثلة عملية: كيف يعمل الدائن والمدين في المعاملات اليومية؟

لنتعمق الآن بنظام لوكا باتشولي وهو القيد المزدوج، ولنبدأ بقاعدة أساسية وثابتة وهي أن الأصول يجب أن تساوي الالتزامات بالإضافة إلى حقوق المساهمين في الميزانية العمومية أو في دفتر الأستاذ:

الأصول= الالتزامات (الخصوم) + حقوق المساهمين (الملكية)

الأصول= الالتزامات (الخصوم) + حقوق المساهمين (الملكية)

ولنوضح ذلك بشكل أبسط من خلال المثال الآتي:

مثال:

مثال:

لنفترض أن شركة ما أرسلت إلى أحد عملائها فاتورة، فحينها يقوم المحاسب في الشركة بوضع مبلغ الفاتورة كحساب دائن في قسم الإيرادات في الميزانية العمومية، كما يضعه أيضاً كحساب مَدين في قسم الخصوم المُستحقة، ويتم تسجيل القيم الدائنة في الجانب الأيسر من دفتر الأستاذ العام، بينما تُسجل القيم المَدينة في الجانب الأيمن منه.

لتوضيح كيف يوازن نظام القيد المزدوج دفاتر حساباتك بشكل دقيق، دعنا نلقي نظرة على أكثر معاملتين ماليتين تتكرر يوميًا في أي منشأة: إصدار فاتورة لعميل، ثم استلام الدفعة النقدية منه وسدادها.

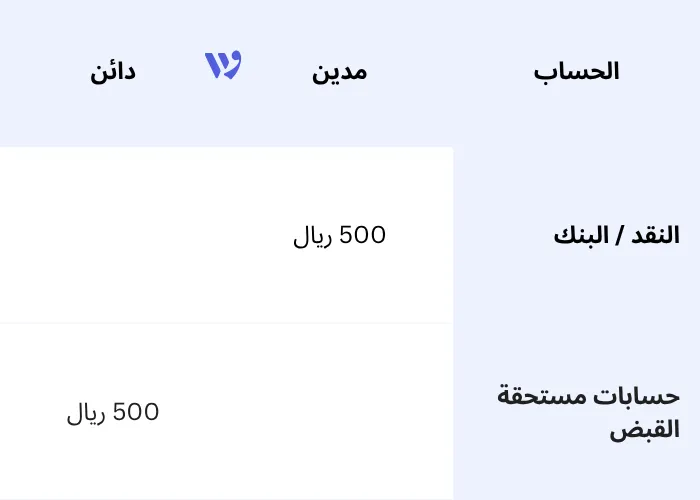

المعاملة الأولى: إصدار فاتورة مبيعات

عندما تقوم بإصدار فاتورة بقيمة 500 ريال لعميل مقابل تقديم خدمة أو بيع منتج (بالآجل)، فإنك تسجل زيادة في إيراداتك وزيادة في الأموال التي تدين لك بها السوق:

المعاملة الثانية: استلام دفعة الفاتورة

عندما يقوم العميل بتحويل مبلغ الـ 500 ريال إلى حسابك البنكي، يجب عليك موازنة الدفاتر لإثبات أن العميل سدد ما عليه وأن الكاش قد وصل بالفعل:

وعندما نقوم بتخفيض قيمة الأصول فإن ذلك سينعكس على الحساب الدائن بالتأكيد، أما إذا زادت التزامات الشركة فذلك سينعكس على الحسابات المدينة، ويستخدم المحاسبون المصطلحان "دائن ومدين" للإشارة إلى طبيعة عمل الحساب، فبناءً على نوعه يمكننا معرفة التغيير الذي يطرأ على الرصيد سواء أكان بالزيادة أو النقصان.

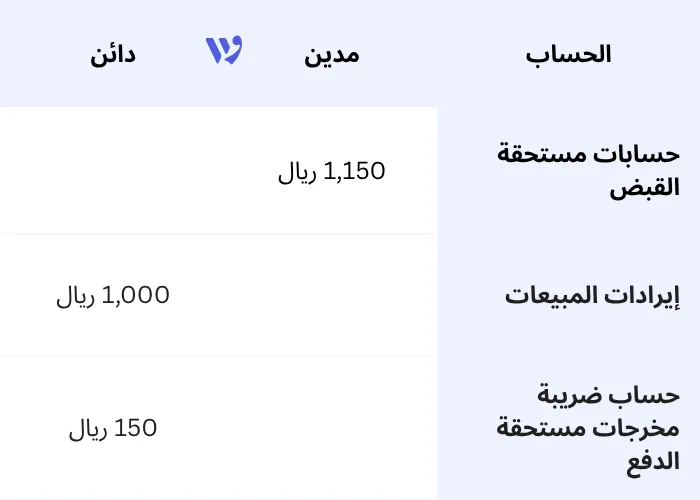

المعاملة الثالثة: تسجيل قيود ضريبة القيمة المضافة 15%

عندما تقوم منشأتك ببيع سلع أو خدمات خاضعة للضريبة في المملكة، فإنك بحاجة إلى فصل قيمة مبيعاتك الفعلية عن قيمة الضريبة التي يتم تحصيلها لصالح هيئة الزكاة والضريبة والجمارك.

قمت بإصدار فاتورة ضريبية لعميل مقابل خدمات بقيمة 1000 ريال، مضافاً إليها 15% ضريبة قيمة مضافة (150 ريال)، ليصبح إجمالي الفاتورة 1150 ريال.

طريقة تسجيل القيد المحاسبي المزدوج:

تتبع حسابات ضريبة القيمة المضافة يدويًا يعرضك لغرامات التأخير وأخطاء الفحص الفني.

تتبع حسابات ضريبة القيمة المضافة يدويًا يعرضك لغرامات التأخير وأخطاء الفحص الفني.

برنامج وافِق المحاسبي يساعدك؛ فعند إصدار أي فاتورة، يحتسب النظام نسبة الـ 15% ويوزعها على حسابات الدائن والمدين تلقائيًا، ليجهز لك تقرير الإقرار الضريبي لهيئة الزكاة بضغطة زر واحدة.

نظام المحاسبة: ما معنى القيد المزدوج

تستخدم معظم الشركات الكبيرة نظام القيد المزدوج بشكل أساسي في المحاسبة، بل حتى الشركات الصغيرة والتي لديها مالك واحد وذلك لأن هذه الطريقة تتيح لك تتبع كل معاملة تجارية في حسابين اثنين على الأقل، مما يمنحك صورة أدق عن أموالك.

وطريقة عمل القيد المزدوج سهلة الفهم حيث يتم وضع الرصيد والمبلغ في حساب الدائن، ومن ثم يتم تسجيله في حساب المدين أيضاً، ومن ثم يقوم المحاسب بمساواة الحسابين مع بعضهما البعض (الحساب المدين =الحساب الدائن)، وذلك من أجل موازنة قيد اليومية، كما يُمكن استخدام الحسابين عند كتابة التقارير المالية لمعرفة تأثير المعاملات الخارجية على الشؤون المالية للشركة وتقييم أدائها.

تعرف بالتفصيل على: مصطلح قيود محاسبية ودفتر الأستاذ العام والقيد المزدوج.

وكما ترى فإننا دائماً نتعامل مع حسابين اثنين على الأقل في نظام القيد المزدوج، فمن خلال عمل الاتزان بينهما يمكن معرفة صافي الدخل ومقدار حساب الأصول والالتزامات وحقوق الملكية وغيرها، إلا أن هنالك استثناءً وحيداً قد يُضطر المحاسب لاستخدامه مرة واحدة في السنة، وهو نظام القيد المفرد الذي يعتمد على البنود التي يرد ذكرها في قائمة الدخل، ويُستخدم لتسجيل جانب واحد من المعاملة، أي أنه لا يوجد فيها طرف دائن أو مدين.

ولعل من أهم إيجابيات استخدام طريقة القيد المزدوج أنه يتم تحديث البيانات المالية في دفتر اليومية في كل مرة يتم فيها تسجيل معاملة جديدة، وبالتالي تكون الميزانية العمومية صحيحة دائماً، ولهذا يُعد نظام القيد المزدوج طريقة رائعة لتتبع مصادر الحصول على الأموال ومصادر إنفاقها.

تذكير مهم:

تذكير مهم:

يمكنكَ معرفة مقدار الأصول والالتزامات وحصة المالكين في شركتك خلال فترة معينة من خلال الإطلاع على الميزانية العمومية، ولكن ذلك مرهون بتلك الفترة فالأرقام والبيانات المالية معرضة للاختلاف من لحظة إلى أخرى.

كيفية تسجيل الحسابات الدائنة والمدينة؟

يتم توثيق كل من الحسابات الدائنة والمدينة في دفتر الأستاذ العام، حيث يحتوي الدفتر على سجل كامل لجميع المعاملات المالية التي حدثت خلال فترة زمنية معينة، ويتم تسجيل جميع التغييرات التي تطرأ على الأصول والالتزامات وحقوق الملكية والإيرادات كقيود يومية في دفتر الأستاذ العام.

يستخدم العديد من المحاسبين وأصحاب الشركات برامج المحاسبة مثل وافِق، لتتبع الحسابات الدائنة والمدينة، وذلك لأن الطرق اليدوية التقليدية لتتبع الموارد المالية غالباً ما تكون عرضةً لارتكاب الأخطاء التي قد تؤدي إلى عواقب مالية خطيرة.

للمزيد اقرأ أيضاً: الأسئلة الشائعة حول الدائن والمدين في المحاسبة: دليلك الشامل.

الأسئلة المتداولة حول الدائن والمدين

ما هو الفرق بين الدائن والمدين؟

الدائن هو الشخص أو الكيان الذي يمنح قرضًا أو يقدم سلعة أو خدمة على الحساب ويتوقع استلام المدفوعات في المستقبل. المدين هو الشخص أو الكيان الذي يستلم قرضًا أو سلعة أو خدمة على الحساب ويلتزم بسداد المدفوعات في المستقبل.

كيف يتم تسجيل الحسابات الدائنة والمدينة في المحاسبة؟

يتم تسجيل الحسابات الدائنة والمدينة في نظام القيد المزدوج. الحسابات الدائنة تُسجل في الجانب الأيمن من دفتر الأستاذ العام، بينما تُسجل الحسابات المدينة في الجانب الأيسر. يتم موازنة الحسابات لضمان تساوي الأصول مع الالتزامات وحقوق المساهمين.

متى يكون الشخص دائناً أو مديناً؟

يكون الشخص دائناً عندما يقدم مالاً أو خدمة أو منتجاً ويتوقع استلام مدفوعات لاحقة. يكون الشخص مديناً عندما يستلم مالاً أو خدمة أو منتجاً ويلتزم بسداد مدفوعات لاحقة.

ما هي أهمية نظام القيد المزدوج في المحاسبة؟

نظام القيد المزدوج مهم لأنه يتيح تتبع كل معاملة تجارية في حسابين على الأقل، مما يمنح صورة دقيقة عن الوضع المالي للشركة. يضمن هذا النظام تساوي الحسابات الدائنة والمدينة، مما يساعد في إعداد تقارير مالية دقيقة وشفافة.

كيف تؤثر الحسابات الدائنة والمدينة على القوائم المالية؟

الحسابات الدائنة تؤثر على الخصوم في الميزانية العمومية، بينما الحسابات المدينة تؤثر على الأصول. تؤدي زيادة الحسابات المدينة إلى زيادة الأصول، بينما تؤدي زيادة الحسابات الدائنة إلى زيادة الخصوم.

ما هي الأمثلة الشائعة للحسابات الدائنة والمدينة؟

- الحسابات الدائنة: القروض التي تقدمها الشركة، الفواتير المستحقة الدفع.

- الحسابات المدينة: القروض التي تستلمها الشركة، الفواتير المستحقة القبض.

كيف يساعد استخدام برامج المحاسبة في إدارة الحسابات الدائنة والمدينة؟

تساعد برامج المحاسبة في تتبع وإدارة الحسابات الدائنة والمدينة بدقة وكفاءة. توفر تقارير مالية محدثة تلقائياً وتقلل من الأخطاء المحتملة في التسجيل اليدوي. كما تمكن من إعداد تقارير تحليلية لاتخاذ قرارات مالية مدروسة.

هل يمكن أن يكون نفس الحساب دائنًا ومدينًا في نفس الوقت؟

نعم، هناك حسابات يتغير موقفها حسب طبيعة المعاملة المالية:

- حساب النقدية / البنك: يكون مدينًا عندما تدخل إليه أموال (إيداع)، ويتحول إلى دائن عندما تخرج منه أموال لدفع المصاريف أو سداد الفواتير.

- العلاقات التجارية: قد تكون الشركة دائنة لعملائها (تطلب منهم أموالاً مقابل مبيعات آجلّة)، وفي نفس الوقت مدينة لمورديها (عليهم التزامات مالية مقابل بضائع تم شراؤها بالآجل).

وافِق للمحاسبة لإدارة كل عمليات المحاسبة في أعمالك بذكاء مع ميزات متطورة وواجهة مستخدم سهلة وإمكانية إصدار التقارير المالية والضريبية بضغطة زر ولأي فترة زمنية.

وافِق للمحاسبة لإدارة كل عمليات المحاسبة في أعمالك بذكاء مع ميزات متطورة وواجهة مستخدم سهلة وإمكانية إصدار التقارير المالية والضريبية بضغطة زر ولأي فترة زمنية.

.png?alt=media)