أساسيات ومبادئ المحاسبة المالية للمبتدئين

تعني المحاسبة تتبع جميع المعاملات المالية المتعلقة بالعمل، والتي تتضمن تبويب المدخلات وتسجيلها وتلخيصها وتحليلها وإبلاغ الإدارات والهيئات التنظيمية والجهات الضريبية عنها، مما يساعد على تشكيل فكرة عامة عن إدارة الشركة، وحساب صافي التدفقات النقدية فيها خلال فترة زمنية محددة.

لا تشيل هم المحاسبة

ابدأ الآن باستخدام نظام وافِق المحاسبي لإدارة أعمالك والتحكم في المصروفات والمشتريات وتسجيل كل معاملاتك بسهولة، لتحقيق المزيد من الأرباح.

نظرة عامة على المحاسبة المالية حالياً

مقدمة عن المحاسبة

من المستحيل الاستغناء عن قسم المحاسبة في أي شركة أو مؤسسة، فهي جزء حيوي لكافة الأعمال والقطاعات، فبينما قد تكتفي المؤسسات الصغيرة بتعيين محاسب لإدارة النشاطات المالية، فإن الشركات الكبيرة غالباً ما تحرص على تشكيل قسم مالي كبير يضم عشرات الموظفين من أجل إعداد التقارير المالية بواسطة أنواع محاسبية مختلفة، مثل محاسبة التكاليف والمحاسبة الإدارية التي تساعد الإدارة ورجال الأعمال على اتخاذ القرارات السليمة.

ويحتاج المحاسب للكثير من التركيز والكفاءة للتعامل مع آلاف المعاملات والبيانات المالية للشركة، قبل أن يتمكن من إنتاج تقارير مختصرة تتضمن أموراً هامة مثل العمليات التشغيلية والميزانية العمومية والتدفق النقدي خلال فترة معينة، ولهذا فإن من الضروري أن يتلقى المحاسب الدراسة الأكاديمية والمعرفة اللازمة بالإضافة إلى بضعة سنوات من الخبرة العملية في العمل كمحاسب في سوق العمل.

كيف تطورت المحاسبة؟

منذ وُجد المال وُجدت المحاسبة، إذ إن تاريخها يعود إلى بلاد ما بين النهرين ومصر وبابل، بل إن حكومة الإمبراطورية الرومانية احتفظت بجميع السجلات التفصيلية لمقدار الأموال التي لديها، كما أن أحد رعاياها وهو عالم الرياضيات الشهير لوكا باتشولي Luca Pacioli يُعتبر مؤسس علم المحاسبة.

ويُلقب بأبي المحاسبة بسبب أعماله العديدة التي كانت بمثابة القواعد الأساسية لعلم الرياضيات، وفي عام 1494 كتب كتاباً عن نظام القيد المزدوج الذي يعتبر الحجر الأساس لأي نظام محاسبة في عصرنا الحالي، بل إننا لا نبالغ بالقول بأن باتشولي ساهم بجعل المحاسبة مهنة حقيقية.

ولقد تم الاعتراف بالمحاسبة الحديثة كوظيفة فعلية منذ أوائل القرن التاسع عشر وحسب، ليكون معهد المحاسبين القانونيين في إنجلترا وويلز أول من اعتمدها بشكل رسمي عام 1880.

ولقد كانت الثورة الصناعية سبباً رئيسياً في تأسيس ذلك المعهد وتطويره، وتمكين التجار من تتبع سجلاتهم المالية والحفاظ على الميزانية وتجنب الديون، كما كان للمعهد الفضل في إنشاء العديد من الأنظمة الحسابية التي يستخدمها المحاسبون في يومنا الحالي.

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

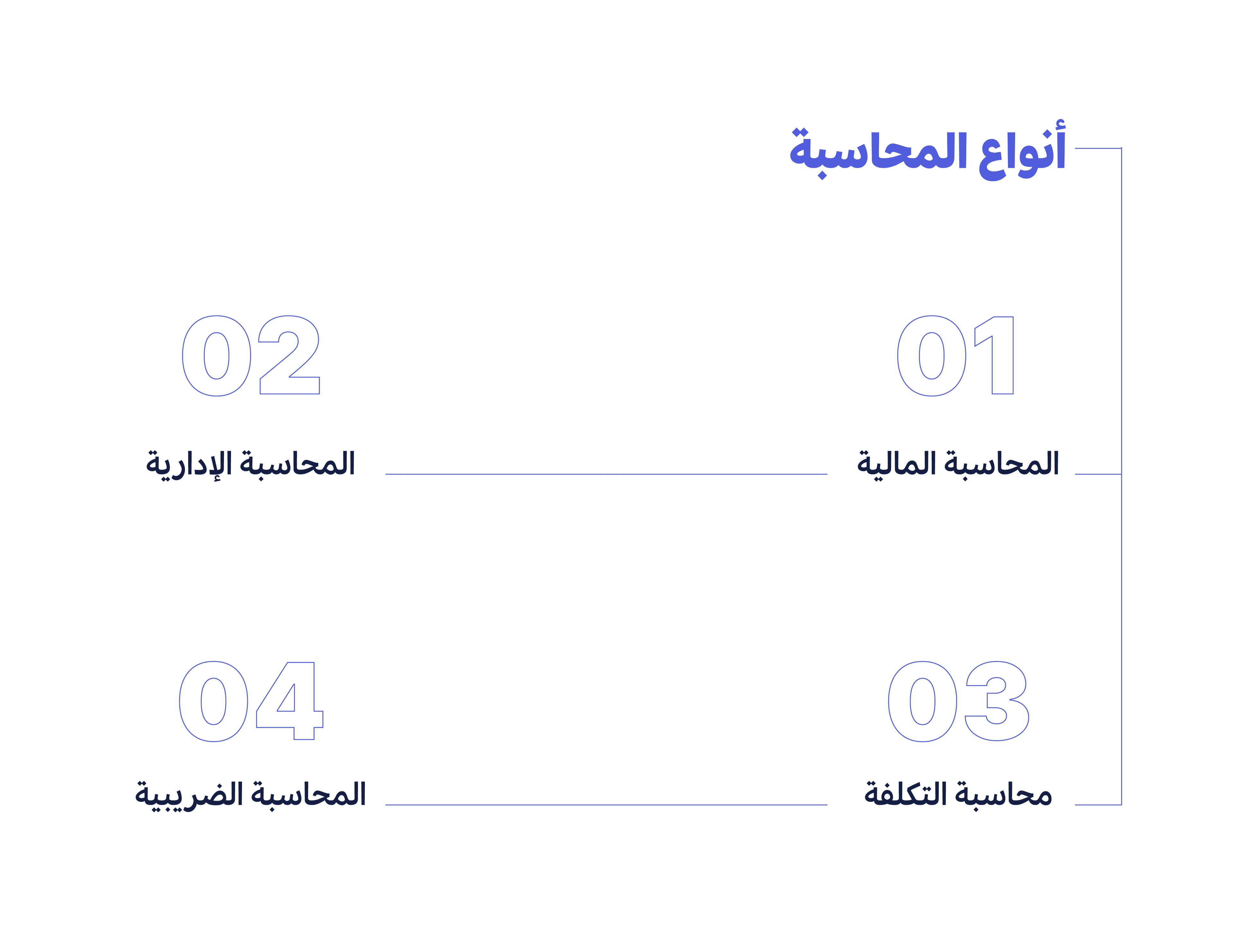

أنواع المحاسبة المختلفة

تتمحور معظم عمليات المحاسبة حول تتبع معاملات معينة أو العمل مع مجموعات محددة من البيانات، ولهذا يمكن تصنيف غالبية المحاسبين في عدد قليل من الفئات العامة، وهي:

المحاسبة المالية

وتعني إعداد البيانات المالية مثل التقارير الربع سنوية والسنوية، وتهدف إلى توفير معلومات كافية عن المعاملات المالية التي تحدث خلال فترة زمنية معينة، وذلك باتباع طرقٍ مختلفة منها الميزانية العمومية وبيانات التدفق النقدي وغيرها، وغالباً ما تلجأ الشركات والمؤسسات الكبرى إلى مكاتب محاسبة عامة ومعتمدة CPA من أجل مراجعة البيانات المالية لأعمالها مرة واحدة في السنة.

حيث ترغب الجهات المُقرضة كالبنوك وشركات التأمين في رؤية نتائج التدقيق الخارجي للطرف الآخر مرة واحدة على الأقل في السنة، ولهذا فإن معظم الشركات تجري عمليات التدقيق المالي كل عام.

المحاسبة الإدارية

تقوم المحاسبة المالية والمحاسبة الإدارية على استخدام نفس البيانات، إلا أن كل واحدٍ منهما يتعامل مع تلك البيانات بشكل مختلف، ففي المحاسبة الإدارية على سبيل المثال يقوم المحاسب بإعداد تقارير شهرية أو ربع سنوية يمكن للشركة استخدامها لاتخاذ القرارات الهامة في كيفية إدارة الأعمال وتقييم الأداء، وذلك يعني أن المحاسبة الإدارية أكثر تفصيلاً من المحاسبة المالية.

كما تتضمن المحاسبة الإدارية الكثير من الجوانب الأخرى مثل إعداد الميزانية والتوقعات المستقبلية واستخدام مختلف الأدوات لتحليل الشؤون المالية، وبشكل عام فإن الهدف الرئيسي من المحاسبة الإدارية هو توفير معلومات مفيدة للإدارة.

محاسبة التكلفة

لقد عرفت للتو بأن المحاسبة الإدارية تساعد الشركات في تحديد آلية إدارة العمل، فما هي وظيفة محاسبة التكاليف، هذا الفرع يهدف إلى تحديد تكلفة الإنتاج وقيمة النفقات المطلوبة على منتج معين، وهو ما يجعلها كثيرة الاستخدام من قِبل المصانع ومعامل الإنتاج، ومن ثم يقوم الخبراء الاقتصاديين وموظفي الإدارة والمديرين التنفيذيين باستخدام تلك البيانات لمعرفة التكلفة التي يجب أن إنفاقها على منتجاتهم.

وفي محاسبة التكاليف يُنظر إلى المال على أنه جانب اقتصادي في الإنتاج، بينما يُنظر إليه في المحاسبة المالية على أنه مقياس لجودة أداء الشركة اقتصادياً.

المحاسبة الضريبية

هي فرع من فروع المحاسبة التي تهدف إلى الإشراف على اتباع القواعد الضريبية للشركات، ويقوم المحاسبون بذلك من خلال اتباع مجموعة من الإجراءات الواضحة والمباشرة للإبلاغ عن وضع الشركة المالي، وتختلف القواعد الضريبية من دولة إلى اخرى أو من ولاية إلى أخرى بناءً على نوع العوائد وقيمتها.

وتحاول حسابات الضرائب العمل على خلق موازنة بين تقديم الإقرارات الضريبية في الوقت المناسب وتقليل المسؤولية الضريبية للشركة من خلال اتخاذ خيارات تجارية ذكية، والجدير بالذِكر أن محاسب الضرائب غالباً ما يكون مسؤولاً عن العملية الضريبية للشركة بأكملها، بما في ذلك إنشاء المخطط التنظيمي المالي وإعداد التقارير والتسويات ومدفوعات الضرائب.

إذا كنت تدير شركة، فيمكنك استخدام برنامج وافِق المحاسبي كنظام شامل لإدارة كل جوانب المحاسبة في أعمالك.

مهنة المحاسبة

يمكن لأي محاسب عادي أن يتولى مهام المحاسبة الأساسية في أي مؤسسة مثل جمع البيانات والتحليل وغيرها، لكن المحاسبين المعتمدين يقومون بأغلب أعمال المحاسبة المتقدمة مثل دمج الشركات وتنظيم المدفوعات وما إلى ذلك، ويحمل هؤلاء ألقاباً مختلفة مثل محاسب عام معتمد CPA أو محاسب إداري معتمد CMA.

وعندما نتحدث عن مهنة المحاسبة لا بد لنا أن نتحدث عن (الأربعة الكبار)، وهو اللقب الذي يُطلق على أكبر أربع شركات محاسبة في الولايات المتحدة الأمريكية، وهم Deloitte، و EY، و PwC، و KPMG.

حيث تقدم هذه الشركات العملاقة خدمات التدقيق والاستشارة وحسابات الضرائب والمزيد من الخدمات الأخرى الهامة، وتتكون المحاسبة بشكل عام من هذه الشركات الأربعة والكثير من الشركات الصغيرة أيضاً، التي تعمل أغلب الوقت على تقديم المشورة بشأن المحاسبة المالية والضريبية.

يمكن أن تكون وظائف المحاسبة مختلفة جداً عن بعضها بناءً على القطاع والقسم وطبيعة العمل، وإليكَ بعض المسميات الوظيفية التي قد تكون ذات صلة بذلك:

مدقق (داخلي / خارجي)

المسؤول عن ضمان صحة وموثوقية المعلومات المالية اللازمة لإعداد التقارير، بالإضافة إلى الحفاظ على أصول الشركة.

محاسب في الأقسام الجنائية

مسؤول عن مراقبة جميع المعاملات الداخلية والخارجية المتعلقة في الممارسات الاحتيالية، وإعداد البيانات المالية لاستخدامها في الإجراءات القانونية.

محاسب ضرائب

مسؤول عن وضع خطة لتقليل تكلفة الإنفاق في أي عمل أو صفقة، والتأكد من اتباع قواعد إعداد التقارير الضريبية.

محاسب إداري

مسؤول عن إعداد التقارير المالية وتقديم الاقتراحات الاستراتيجية التي تُساعد الإدارة على اتخاذ القرارات المناسبة التي تضمن نمو الأعمال والنجاح على المدى الطويل.

محلل / محاسب تكنولوجيا المعلومات:

مسؤول عن أنظمة الكمبيوتر والبرمجيات المستخدمة لمعالجة السجلات المحاسبية وتخزينها.

مراقب

مسؤول عن مراقبة حسابات التقارير المالية والمصروفات المستحقة وحسابات القبض والمشتريات.

المبادئ التوجيهية للمحاسبة

عند إعداد البيانات المالية في المملكة العربية السعودية فإن المعايير الدولية لإعداد التقارير المالية IFRS مطلوبة لجميع الجهات الخاضعة للمساءلة العامة، حيث تًعرف تلك المعايير على أنها مجموعة الأسس التي تحدد الطرق الصحيحة للتعامل مع القوائم والمعاملات المالية الخاصة بالمؤسسات والشركات.

ومنها مثلاً حسابات الضرائب في الولاية أو الدولة، والتي تعتمد على مكان النشاط التجاري وكيفية إدارته، كما يجب على الشركات الأجنبية اتباع القواعد والشروط الضريبية في البلدان التي تُلزمهم بتقديم الإقرار فيها.

برامج المحاسبة المتعارف عليها

مع تطور التكنولوجيا لم تعد السجلات الورقية أو الدفاتر مستخدمة، بل ظهرت برامج محاسبة متطورة يلجأ المحاسبون لاستخدامها لمساعدتهم على أداء وظائفهم بكفاءة وسرعة، ومن أفضل برامج المحاسبة: وافق وكويك بوكس وقيود، وجميعها ممتازة للشركات الصغيرة والمتوسطة،

أما الشركات الكبيرة فتتطلب حلولاً أكثر تطوراً لتلبية احتياجات محاسبيها في إعداد التقارير المعقدة والخاصة؛ مثل برنامجي Oracle أو Netsuite.

دورة المحاسبة

عادةً ما يعمل المحاسبون الماليون في دورة يكررون فيها نفس الخطوات بنفس الترتيب في كل فترة زمنية معينة لإعداد التقارير والقوائم المالية المطلوبة، بحيث يبدأ العمل بالحصول على المعلومات الأولية حول المعاملات، ثم إدخالها في نظام المحاسبة، وكتابة تقارير مالية دقيقة ومفيدة.

تتكون الدورة المحاسبية من:

- جمع معلومات حول المعاملات التجارية للمؤسسة، والتي تتضمن الإيصالات وكشوف الحسابات البنكية وطلبات الدفع والشيكات التي لم يتم صرفها بعد وبيانات بطاقة الائتمان وغيرها.

- تسجيل إدخالات دفتر اليومية الأصلي إلى حسابات دفتر الأستاذ للمعلومات التي تم جمعها سابقاً ومطابقتها مع المستندات الخارجية كلما كان هناك إمكانية لذلك.

- إعداد ميزان المراجعة التجريبي للتأكد من أن جميع أرصدة الحسابات كالخصم والائتمان قد تم نقلها من دفتر الأستاذ.

- نشر كافة التعديلات التي تم إجراؤها على إدخالات دفتر اليومية في نهاية الفترة الزمنية المحددة، ليتم أخذها بعين الاعتبار عند إعداد ميزان المراجعة بنسخته الجديدة.

- مراجعة حسابات ميزان المراجعة بعد التعديل للتأكد من أن الأرصدة المالية صحيحة ومعقولة.

- تنظيم البيانات المالية لإعداد القوائم المالية وإظهار الملخص الأخير لما حدث خلال فترة التقرير.

الفرق بين الأساس النقدي وأساس الاستحقاق

من المهم جداً أن يقدم المحاسب معلومات مالية دقيقة حول العمليات المالية في المؤسسة، وتَتبع الحسابات المالية على النحو السليم، ويمكنه القيام بذلك من خلال طريقتين اثنتين تعتمدان على أسس مختلفة من القواعد، وهما:

- طريقة المحاسبة على أساس الاستحقاق:

وتعني الاعتراف بالإيرادات في الفترة التي يتم فيها تقديم الخدمة للطرف الآخر سواء تم قبض قيمتها من العميل أم لم تُقبض، كما يتم الاعتراف بالمصروفات التي تخص تلك الفترة سواء تم دفعها أم لم تُدفع، وذلك بناءً على المعايير الدولية لإعداد التقارير المالية IFRS التي وضعت تلك القواعد وألزمت الشركات العامة باتباعها وتطبيقها.

- طريقة المحاسبة على الأساس النقدي:

وتعني الإقرار بالإيرادات حينما يتم قبض قيمتها من الطرف الآخر، وكذلك بالمصروفات بمجرد دفعها سواء كانت تلك الإيرادات أو المصروفات تخص الفترة الحالية أو لا تخصها، وغالباً ما يتم استخدام طريقة المحاسبة على الأساس النقدي من قِبل الشركات الصغيرة أو تلك التي لا تستطيع استخدام طريقة الاستحقاق، وذلك لأن الطريقة النقدية أسهل بكثير.

ويكمن الفرق الأساسي بين هاتين الطريقتين حول كيفية التعامل مع الاستحقاقات (يعني الاستحقاق إدخال جديد في دفاتر الحسابات المتعلقة بتسجيل الإيرادات أو المصروفات دون إجراء أي تبادل نقدي) نفسها، ففي طريقة المحاسبة على أساس الاستحقاق من المنطقي أن تكون الحاجة للمستحقات أساسية، في حين لا يوجد حاجة لتسجيل أو تتبع المستحقات في الطريقة النقدية.

لمعرفة المزيد من التفاصيل إقرأ مقالنا حول المحاسبة على الأساس النقدي والمحاسبة على أساس الاستحقاق.

أهمية المحاسبة

تُعد المحاسبة واحدةً من الوظائف المكتبية التي قد لا يحظى الموظفون فيها بتفاعل مباشرٍ مع العملاء أو مصممي المنتجات، لكنها جزءٌ أساسي من التخطيط الاستراتيجي لأي شركة، وتوسعها الاقتصادي وتلبية متطلباتها القانونية.

تُعد المحاسبة ركيزةً أساسية لنمو الأعمال، إذ لا يمكن للإدارة الاكتفاء باستراتيجية التنبؤ والاعتماد عليها لاتخاذ قرارات مالية ذكية دون الحصول على المعلومات الشاملة عن سير أعمالها، فبدون المحاسبة لن تعرف الشركات المنتجات الأكثر بيعاً مثلاً أو قيمة الأرباح في كل قسم أو النفقات الإضافية التي تمنع تحقيق المزيد من الأرباح.

تساعد المحاسبة على جمع السيولة للشركة وتدفق الأموال، فالمستثمرون الذين ينوون تمويل الشركة يحتاجون للتأكد من أن استثمارهم في مكانه، وذلك من خلال الاطلاع على البيانات المالية وتدقيقها للتثبت من صحة معلوماتهم عن الشركة، والأمر ذاته هو ما تقوم به البنوك ومؤسسات الإقراض التي تحتاج للحصول على بيانات مالية موثقة من المحاسبة قبل منح المال للطرف الآخر.

تُعد المحاسبة وسيلة لتلافي أكبر قدر ممكن من الأضرار عند إغلاق العمل في شركة معينة، إذ يتعين على الشركات الصغيرة إظهار بياناتها المالية كجزء من الصفقة عند الرغبة بالاندماج مع الشركات الأخرى أو عرضها للبيع، كما يمكن للشركة سحب أموالها والحصول على تعويضات مالية بناءً على سجلات المحاسبة التي تُحدد قيمة الشركة.

تُعد المحاسبة مهمة للغاية في سداد المدفوعات والديون، من خلال تنظيم جدول للدفعات والأموال المستحقة والحرص على تسديدها للجهة الصحيحة وفي الوقت المناسب.

تضمن المحاسبة للشركات الحصول على أموالها ومستحقاتها المالية من الآخرين، فعلى سبيل المثال قد تقبل بعض الشركات بالدفع بالبطاقة الائتمانية بدل النقد عند إبرام العقد بما يُسمى عادةً بـ"صافي 30" (مصطلح يُدرج في شروط الدفع في الفاتورة، ويشير إلى الوقت الذي يريد فيه البائع أن يتم الدفع له مقابل الخدمة أو المنتج المقدم)، وهنا يأتي دور المحاسبة بالاحتفاظ بالسجلات المالية لكافة التعاملات المالية.

المسؤوليات الرئيسية للمحاسب

يساعد المحاسبون الشركات على الاحتفاظ بسجلات مالية دقيقة ومحدثة على الدوام، كما إنهم مسؤولون عن تتبع المعاملات اليومية للشركة وتحويلها إلى بيانات مالية، مثل الميزانية العمومية وبيان الدخل وبيان التدفقات النقدية، كما يقوم المحاسبون بمسؤوليات أخرى أيضاً مثل إجراء عمليات تدقيق منتظمة أو تقديم تقارير إدارية عند الحاجة.

هناك مجموعة من المهارات الأساسية التي يجب أن تتوفر في المحاسبين على اختلاف تصنيفاتهم وأقسام عملهم، وأبرزها:

المهارات المطلوبة لتصبح محاسباً

- الاهتمام بالتفاصيل لأن على المحاسب الذكي أن يكون قادراً على إيجاد الأخطاء الصغيرة وإصلاحها، بالإضافة إلى إيجاد الاختلافات في سجلات الشركة مهما بلغ حجمها.

- المساعدة في حل المشكلات.

- القدرة على التفكير المنطقي.

- المهارات الرياضية مفيدة بالطبع إلا أن أجهزة الكمبيوتر والآلات الحاسبة المتطورة ساهمت في مساعدة المحاسبين بدرجة كبيرة.

أهمية المحاسبة للمستثمرين

المحاسبون هم جزء أساسي ومهم من الأسواق المالية الحديثة، فبدون المحاسبة لن يتمكن المستثمرون من الوثوق بصحة المعلومات المالية، ولن يتمكن أصحاب الشركات من الحصول على المعلومات التي يحتاجونها لإدارة التحكم في المخاطر أو التخطيط للمشاريع الحالية والمستقبلية، كما أنهم يعتمدون على المحاسبين في المهام الأساسية والقرارات الحاسمة مثل الحصول على آراء مدققي حسابات الشركة حول الإيداعات السنوية.

ختاماً، نود أن نوضح على أن علم المحاسبة عميق الأسس ومتفرع القواعد لذا من الضروري دراسته بشكل متخصص للاشتغال به، إما أصحاب الشركات والأعمال فيمكنهم معرفة القواعد العامة والمفاهيم الدائرة حول المحاسبة واستخدام وافِق لإدارة العمليات المالية الخاصة بالأعمال كالفواتير وصرف الرواتب وإدارة المخزون وغيرها.

.png%3Falt%3Dmedia&w=3840&q=75)