ما هو رأس المال العامل؟

غالباً ما يُنظر إلى الأصول المتداولة في الشركة بشكل منفصل عن التزاماتها، فلكل منهما معايير مختلفة تُحدد قيمتها وقوتها، إلا أننا نستطيع النظر إليهما بنفس الطريقة إذا استخدمنا رأس المال العامل، فهل سمعت عنه من قبل؟، لقد خصصنا هذا المقال للحديث عن كل ما يتعلق بذلك المفهوم وطريقة حسابه وشرحه بشكل مبسط مرفقٍ بأمثلة، فتابع القراءة.

تعريف رأس المال العامل

يُعرف رأس المال العامل على أنه مقياس لكفاءة العمليات والأنشطة التجارية، ويُمكن إيجاده من خلال حساب الفرق بين الأصول الحالية المتداولة للشركة من جهة والالتزامات المتداولة من جهة أخرى.

يُعرف رأس المال العامل على أنه مقياس لكفاءة العمليات والأنشطة التجارية، ويُمكن إيجاده من خلال حساب الفرق بين الأصول الحالية المتداولة للشركة من جهة والالتزامات المتداولة من جهة أخرى.

ويُطلق عليه أحياناً اسم "صافي رأس المال العامل"، ويُمكن من خلاله تقييم أداء الشركة وصحتها المالية.

ومن أبرز الأمثلة على الأصول الحالية المتداولة في الشركة:

- النقد والإشعارات المدينة والفواتير المستحقة من العملاء، أما الأمثلة على الالتزامات المتداولة فهي مخزون المواد الخام ومخزون السلع الجاهزة

- والالتزامات المتعلقة بها كالقروض والحسابات الدائنة وغيرها.

نقاط رئيسية هامة

- رأس المال العامل هو الفرق بين الأصول المتداولة والالتزامات المتداولة للشركة، ويُعرف باسم صافي رأس المال العامل.

- يُعطي رأس المال العامل لمحة سريعة عن الاستقرار المالي الحالي للشركة والسيولة فيها.

- إذا كانت نسبة الأصول المتداولة إلى الالتزامات في الشركة أقل من واحد فذلك يعني أن رأس المال العامل سلبي، بمعنى أن الالتزامات المتداولة أكبر من الأصول المتداولة.

- الشركة التي لديها رأس مال عامل كافي قادرة على تمويل عملياتها الحالية وخططها التوسعية.

- لا يُعتبر رأس المال العامل المرتفع مؤشراً جيداً على الدوام، فقد يعني ذلك أن الشركة لديها مخزون كبير جداً، أو أنها لا تنفق دخلها الإضافي، أو لا تستفيد من القروض منخفضة التكلفة.

شرح رأس المال العامل

لقد ذكرنا في الأعلى بأن رأس المال العامل يُعتبر مؤشراً ومقياساً لمدى فاعلية العمليات التشغيلية في الشركة واستقرارها المالي وسيولتها على المدى القصير، لكن كيف يتم ذلك؟

تَستند تقديرات رأس المال العامل إلى مجموعة متنوعة من الأصول والالتزامات في الميزانية العمومية للشركة، فإذا كانت الأصول المتداولة فيها أكبر من الالتزامات المتداولة فإن ذلك مؤشر جيد على سيولة الشركة، وكلما زاد صافي رأس المال العامل دل ذلك على زيادة مقدرة الشركة على الاستثمار والنمو والتوسع.

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

أما إذا كانت أصول الشركة أقل من التزاماتها فهذا يعني أنها ستواجه مشكلة في سداد ديونها ولن تتمكن من توسيع أعمالها في المستقبل القريب، وقد تُضطر لإعلان إفلاسها إذا استمر الأمر.

اقرأ المزيد عن قائمة المركز المالي/الميزانية العمومية بالتفصيل.

وتعتمد دورة رأس المال العامل على عوامل عدة من ضمنها عملية التصنيع وسياسات الإنتاج، وطبيعة وحجم الأعمال، فبعض الصناعات ذات دورات الإنتاج الطويلة تكون التزامات رأس مالها العاملة كبيرة للغاية مثل صناعات تكرير النفط وتصنيع الخشب وغيرها، بينما تتميز شركات البيع بالتجزئة التي تتعامل مع العملاء والمستهلكين بشكل يومي بأن لديها التزامات رأس مال عامل أقل بكثير، وكلما كانت دورة رأس المال العامل أقصر زادت قدرة الشركة في الحصول على السيولة اللازمة.

ملاحظة

ملاحظة

يجب على الشركة سداد الالتزامات المتداولة خلال 12 شهراً (عام واحد)، أما الأصول المتداولة فيمكن الحصول عليها في أي وقت.

معادلة حساب رأس المال العامل

إن الصيغة الرياضية المُتبعة لحساب رأس المال العامل سهلة للغاية، وذلك بطرح الالتزامات المتداولة من قيمة الأصول المتداولة في الشركة، ويمكن العثور على كلا القيمتين في السجلات المالية المنشورة للشركة، ويمكن للمحاسبين الوصول إليها بسهولة بالطبع، وإليك الصيغة الرياضية:

رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة

رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة

وكثيراً ما يتم التعبير عن رأس المال العامل كمبلغ نقدي، ولنُوضح المعادلة السابقة من خلال مثال عملي، ولنفترض أن الأصول المتداولة لأحد الشركات تساوي 200.000 ريال سعودي، بينما تبلغ التزاماتها المتداولة 60.000 ريال سعودي، فبناءً على ذلك يجب على الشركة أن توفر 140،000 ريال سعودي إذا كانت بحاجة ماسة إلى الحصول على رأس مال:

رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة

رأس المال العامل = 200.000 - 60.000

رأس المال العامل = 140.000 ريال سعودي

وتشير النتائج الإيجابية في حساب رأس المال العامل إلى أن الأصول المتداولة للشركة أكبر من التزاماتها المتداولة، وحتى لو اضطرت الشركة لبيع جميع الأصول الحالية لسداد الدين فإن مواردها كافية وقادرة على تغطية قيمته.

بينما تُشير النتائج السلبية في حساب رأس المال العامل إلى أنه لا يمكن تغطية جميع الالتزامات المتداولة للشركة من أصولها الحالية، وهو ما يُعد مؤشراً على عدم كفاية السيولة، وسوء الوضع المالي للشركة على المدى القصير ، واحتمالية مواجهة صعوبات كبيرة في سداد الديون عند استحقاقها.

اقرأ المزيد: مصطلحات المحاسبة المعقدة مع التعريف والشروح والأمثلة.

مكونات رأس المال العامل

عندما يرغب المحاسب بمعرفة قيمة رأس المال العامل فإن عليه معرفة الأصول المتداولة والالتزامات المتداولة للشركة للقيام بذلك بشكل صحيح، فمن أين يأتي بتلك المعلومات؟

تحتوي الميزانية العمومية للشركة على جميع بيانات رأس المال العامل، فيبدأ المحاسب بمعرفة الأصول المتداولة مثل النقد والحسابات المدينة والمخزون وأي أصول أخرى من المتوقع بيعها أو تحويلها إلى نقد في أقل من عام، ثم يقوم بحساب الالتزامات المتداولة مثل الحسابات الدائنة والرواتب والضرائب المستحقة وأي ديون طويلة الأجل ومستحقة خلال عام.

وينتبه المحاسب للأي أصول يجب حذفها من القائمة فمثلاً إذا لم يحتفظ المورد في الشركة بالمخزون خلال العام فإن قيمته تُستبعد من حساب الأصول.

اعرف المزيد عن: برنامج محاسبي - طريق أصحاب الأعمال لنجاح الإدارة المالية.

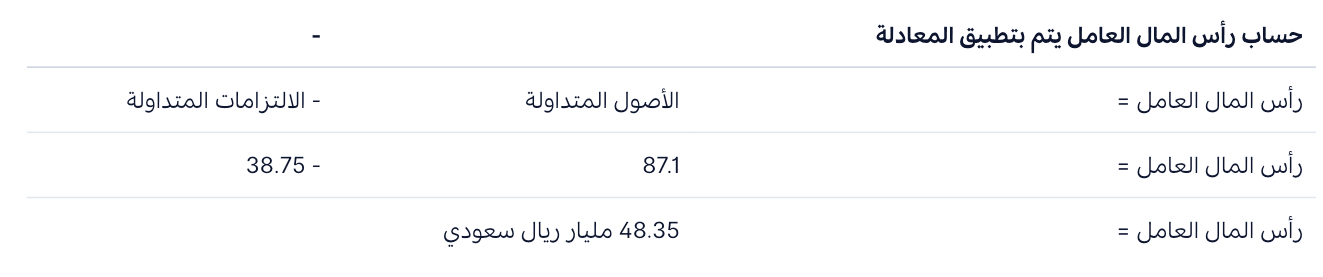

مثال على رأس المال العامل

لنتخيل أن شركة توصيل الطرود "وَصلك" قد أبلغت عن 87.1 مليار ريال سعودي من الأصول المتداولة في نهاية عام 2021، بما يشمل النقد وما يعادله والاستثمارات قصيرة الأجل والذمم المَدينة والمخزون وغيرها، كما كشفت الشركة عن التزامات متداولة بقيمة 38.75 مليار ريال سعودي، بما يشمل الذمم الدائنة والأقساط الجارية للديون طويلة الأجل والتعويضات المستحقة وضرائب الدخل قصيرة الأجل والإيرادات غير المكتسبة قصيرة الأجل وغيرها.

فإن حساب رأس المال العامل يتم بتطبيق المعادلة:

رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة

رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة

وسيتبقى لدى الشركة ما يقارب 500 مليار ريال سعودي نقداً في متناول اليد بعد تصفية جميع الأصول قصيرة الأجل وسداد جميع التزاماتها.

اقرأ أيضاً: استراتيجيات إدارة التدفق النقدي كيفية تحقيق استقرار مالي لشركتك.

ما أهمية حساب رأس المال العامل؟

إن معرفة رأس المال العامل أمر بالغ الأهمية للشركات لأنه يبقيها واقفة على قدميها، فحتى الشركات التي تحقق أرباحاً قد تجد نفسها مضطرة لإعلان إفلاسها وعجزها عن الاستمرار، إذ لا يجب أن تعتمد الشركات على الأرباح اليومية لتغطية التزاماتها.

ولنفترض أن شركة ما لديها 2 مليون ريال سعودي نقداً كأرباح محتجزة جنتها من السنوات السابقة، فذلك يعني أنها قد لا تملك أصولاً كافية لتغطية التزاماتها المتداولة إذا استثمرت المبلغ كله (2 مليون ريال سعودي) دفعة واحدة.

كما ترى أعلاه فإن رأس المال العامل أكثر تعقيداً مما يبدو، لكنه ضروري لإبقاء المدراء والمستثمرين والمحاسبين مطلعين على وضع الشركة المالي ومعرفة قيمة أصولها والتزاماتها.

الأسئلة الشائعة حول رأس المال العامل

1. ما هو رأس المال العامل؟

رأس المال العامل هو مقياس لكفاءة العمليات والأنشطة التجارية للشركة، ويُحسب عن طريق طرح الالتزامات المتداولة من الأصول المتداولة للشركة. يساعد في تقييم مدى قدرة الشركة على الوفاء بالتزاماتها المالية قصيرة الأجل وتحقيق السيولة اللازمة لدعم العمليات اليومية.

2. كيف يمكن حساب رأس المال العامل؟

يمكن حساب رأس المال العامل باستخدام المعادلة التالية:

رأس المال العامل=الأصول المتداولة−الالتزامات المتداولة

مثال: إذا كانت الأصول المتداولة لشركة ما تساوي 200,000 ريال سعودي والالتزامات المتداولة تساوي 60,000 ريال سعودي، فإن رأس المال العامل يكون 140,000 ريال سعودي.

3. لماذا يُعتبر رأس المال العامل مهماً للشركات؟

رأس المال العامل مهم لأنه يوفر نظرة على الاستقرار المالي والسيولة في الشركة. يساعد رأس المال العامل الإيجابي الشركات على تمويل العمليات اليومية والتخطيط للتوسعات المستقبلية. بالمقابل، رأس المال العامل السلبي قد يشير إلى صعوبات مالية قد تواجه الشركة.

4. ماذا تعني النتيجة السلبية في حساب رأس المال العامل؟

النتيجة السلبية في حساب رأس المال العامل تعني أن الالتزامات المتداولة تفوق الأصول المتداولة. هذا قد يشير إلى أن الشركة تواجه صعوبة في سداد ديونها قصيرة الأجل وقد تضطر لاتخاذ إجراءات مالية مثل إعادة التمويل أو تخفيض النفقات لتجنب الإفلاس.

5. ما هي مكونات رأس المال العامل؟

تشمل مكونات رأس المال العامل الأصول المتداولة والالتزامات المتداولة للشركة. تشمل الأصول المتداولة النقد، الحسابات المدينة، والمخزون، بينما تشمل الالتزامات المتداولة الحسابات الدائنة، الرواتب المستحقة، الضرائب المستحقة، والديون قصيرة الأجل.

6. هل يمكن أن يكون رأس المال العامل المرتفع ضاراً؟

نعم، رأس المال العامل المرتفع ليس دائماً إيجابياً، فقد يدل على أن الشركة تحتفظ بمخزون كبير جداً أو لا تستثمر دخلها بشكل فعّال. كذلك، قد يعني أن الشركة لا تستفيد من الفرص التمويلية المتاحة بأسعار فائدة منخفضة.

7. كيف يؤثر رأس المال العامل على قرارات الاستثمار؟

يمكن أن يؤثر رأس المال العامل على قرارات الاستثمار من خلال تحديد مدى قدرة الشركة على تمويل المشاريع الجديدة من مواردها الداخلية. رأس المال العامل الإيجابي قد يُشجع على الاستثمار والتوسع، بينما رأس المال العامل السلبي قد يُعيق هذه القرارات ويؤدي إلى التركيز على تحسين السيولة.

8. كيف يمكن تحسين رأس المال العامل في الشركة؟

يمكن تحسين رأس المال العامل من خلال إدارة أفضل للمخزون، تحسين شروط الدفع مع الموردين، تقليل الوقت اللازم لتحصيل الذمم المدينة، وإدارة النفقات بفعالية لضمان عدم تجاوز الالتزامات المتداولة للأصول المتداولة.

9. ما الفرق بين رأس المال العامل وصافي رأس المال العامل؟

كلا المصطلحين يشيران إلى نفس المفهوم، حيث أن صافي رأس المال العامل هو الفرق بين الأصول المتداولة والالتزامات المتداولة. يتم استخدامهما بشكل متبادل في الماليات.

10. كيف يُساهم برنامج وافق في إدارة رأس المال العامل؟

يساعد برنامج وافق المحاسبي في إدارة رأس المال العامل من خلال توفير أدوات متطورة لإدارة العمليات المالية مثل إدارة المخزون، متابعة الحسابات المدينة والدائنة، وتقديم تقارير مالية شاملة تساعد في اتخاذ القرارات المالية المناسبة.

استخدم برنامج وافق المحاسبي لإدارة كل العمليات المالية في أعمالك بمميزات متطورة وواجهة مستخدم سهلة تساعدك على إنجاز مهامك بنجاح.

استخدم برنامج وافق المحاسبي لإدارة كل العمليات المالية في أعمالك بمميزات متطورة وواجهة مستخدم سهلة تساعدك على إنجاز مهامك بنجاح.

.png%3Falt%3Dmedia&w=3840&q=75)