شرح شامل لقائمة الدخل وأقسامها وأهميتها للأعمال

الإدارة المالية الصحيحة لأي شركة أو مشروع هي السبب الرئيسي لتحقيق النجاح، لأنها تعتمد على تقارير توضح كل العناصر المالية وتحركاتها من بند لآخر، ومن هنا تأتي أهمية القوائم المالية للشركات، فمثلاً عند قراءتك للتقارير السنوية للشركة تجد من ضمن الأقسام قسم خاص بالقوائم المالية والإيضاحات المُتممة لها، وفي هذا المقال سنتحدث بالتفصيل عن قائمة الدخل.

ما هي قائمة الدخل؟

قائمة الدخل هي تقرير يُحدد الإيرادات والمصروفات وصافي الربح خلال فترة زمنية محددة.

اكتشف مميزات وافِق

يمكنك استخدام برنامج وافِق المحاسبي لإدارة ومتابعة كل أعمالك وإصدار التقارير المالية وقائمة الأرباح والخسائر بضغطة زر واحدة. ابدأ الآن مجانا

مكونات قائمة الدخل

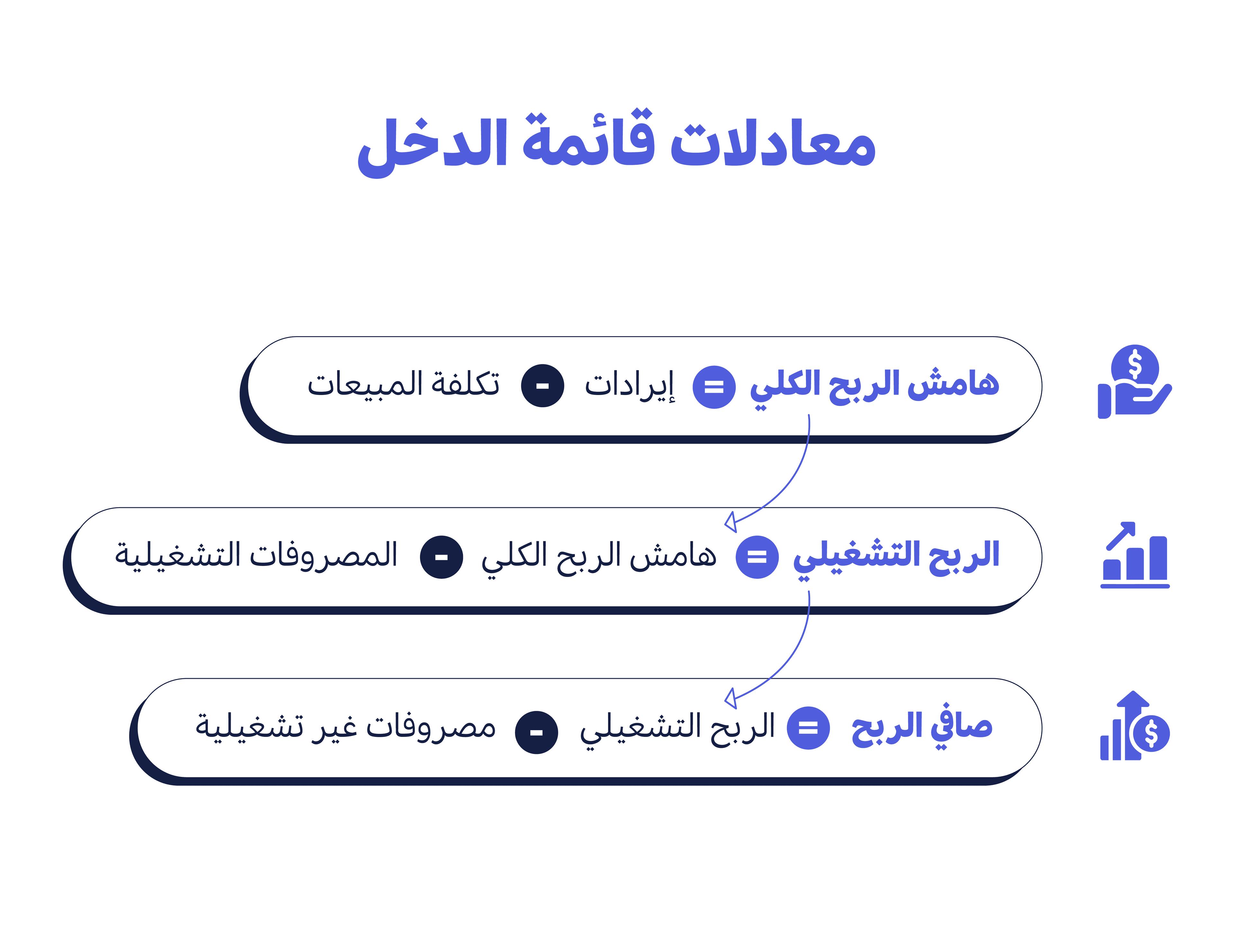

قائمة الدخل هي المُؤشر الرئيس لقياس أداء الشركة وتتكون من العناصر التالية:

- إيرادات يُخصم منها تكلفة المبيعات حتى ينتج لك هامش الربح الكلي.

- هامش الربح الكلي يُخصم منه المصروفات التشغيلية فينتج لك الربح التشغيلي.

- ثم يُخصم من الربح التشغيلي المصروفات غير التشغيلية ليكون لديك صافي الربح.

وإليك تفصيل هذه البنود:

الإيرادات:

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

الإيرادات فهي عبارة عن الإيراد الناتج من بيع المنتج أو الخدمة الرئيسة للشركة وهذه ما تهُم المُستثمر، فمثلًا شركة أبل تُحقق ايرادات من بيع أجهزة الآيفون والماك والآيباد، وشركة أوبر تحقق مبيعات من خدمة توصيل الراكب بالسائق وخدمات الشحن عن طريق مناصتها.

ولا يجب أن تتضمن هذه الإيرادت أية إيرادات ليست مُرتبطة بنشاط الشركة الرئيسي، كالعائد على الودائع مثلًا، لأن المُستثمر يقيس مدى كفاءة نموذج عمل الشركة في جني الأرباح، والقوة والميزة التنافسية للمنتج أو الخدمة من رقم الإيرادات.

تكلفة المبيعات:

تُسمى تكلفة المبيعات في حالة الشركات التجارية أو الشركات التي تقدم خدمات مثل شركة أوبر، وتسمى تكلفة البضاعة المُباعة في حالة الشركات الصناعية كشركة أبل.

وسواء كانت تكلفة المبيعات أو تكلفة البضاعة المُباعة فهذا البند يشمل التكاليف المُرتبطة مباشرةً بالمبيعات/الإيراد مثل:

- أجور العمال

- تكلفة المواد الخام المُستخدمة في الصناعة

- تكلفة تقديم الخدمات

- المصروفات اللازمة لمعالجة المدفوعات التي تتم على التطبيق

هامش الربح الكلي:

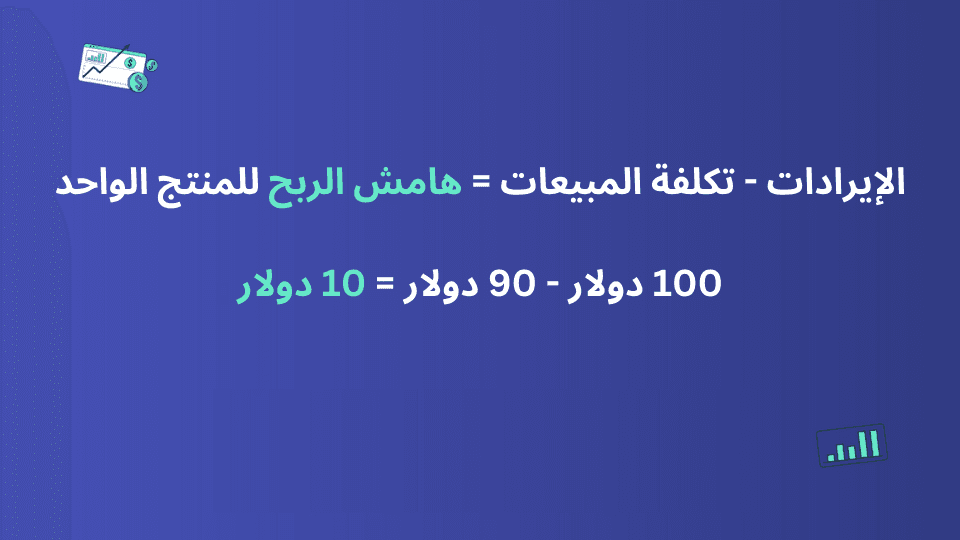

بعد خصم تكلفة المبيعات من الإيرادات ينتج لك هامش الربح الكلي، وهو يُخبر القارئ والمستثمر بربح الشركة من بيع المنتج أو تقديم الخدمة، فمثلًا لو كان 10 دولار فذلك يعني أن الشركة تكسب من كل منتج 10 دولار.

المصروفات التشغيلية:

هي المصروفات اللازمة لتشغيل الشركة وإدارة بيع المنتج أو الخدمة ولكن غير مُرتبطة بالمبيعات مباشرةً، مثل المصروفات العمومية والإدارية، المصروفات البيعية، الإهلاك، مصروفات البحث والتطوير وغيرها.

ونستطيع أن نقول أن هذه المصروفات في المصروفات المرتبطة بالنشاط الرئيسي للشركة واللازمة لإدارة وبيع المنتج أو الخدمة الرئيسة التي تقدمها الشركة.

الربح التشغيلي:

الربح التشغيلي هو مُحصلة خصم المصروفات التشغيلية من هامش الربح الكلي، ويُعتبر هذا الربح هو الذي يقيس أداء الشركة وسيتكرر مستقبلاً لأنه ناتج من النشاط الرئيس للشركة، وعند قراءتك لقائمة الدخل لا تدع أي شئ يُشتت أنتباهك عن هذا الربح.

المصروفات/الخسائر/العوائد غير التشغيلية:

يشمل هذ البند كل المصروفات/الخسائر/العوائد التي لا ترتبط مباشرةً بالنشاط الرئيس للشركة كمصروفات إعادة الهيكلة، الخسائر أو العوائد الناتجة من بيع بعض الأصول، وتتصف هذه البنود بعدم التكرر ولذلك لا يجب الاعتماد عليها عند تقييم أداء الشركة.

الربح قبل خصم الفوائد والضرائب:

بعد خصم المصروفات والخسائر والعوائد غير التشغيلية من الربح التشغيلي ينتج لك الربح قبل خصم الفوائد والضرائب، وللعلم الفوائد والضرائب من المصروفات غير التشغيلية، ولكن يتم فصلهما لمعرفة قدرة الشركة علي دفعهما حيثُ أنهما من المصروفات الواجب دفعها بموجب القانون والالتزامات التعاقدية.

صافي الربح:

مُحصلة كل ما سبق هو صافي الربح وهو ما تبقى للمساهمين في أخر العام، وهذا الربح تُقرر إدارة الشركة إنّ كان سيتم توزيعه على المساهين كتوزيعات أرباح أو/و يذهب إلى الأرباح المُحتجزة في قائمة المركز المالي.

وفي ذيل القائمة ستجد مؤشر يُسمى نصيب السهم من الربح وهو عبارة عن قسّمة صافي الربح على عدد الأسهم، ونصيب السهم من الربح لا يعني أن المساهم سيحصل عليه، لكن يعني أن هذ نصيب المساهم في حالة أن إدارة الشركة وافقت على توزيع كل الأرباح.

اقرأ أيضًا: ما هو تحليل القوائم المالية وعلاقته بحساب نسبة السيولة السريعة .

أهمية قائمة الدخل واستخداماتها

إخبار القارئ أو المُستثمر بأداء الشركة خلال فترة زمنية والتي قد تكون سنوية أو ربع سنوية.

معرفة كيف يعمل نموذج أعمال الشركة، وذلك ستجد في هذه القائمة الإيرادات والمصروفات والأرباح والخسائر التي تمت خلال فترة رمنية محددة والتي في الغالب تكون سنة، بعكس قائمة المركز المالي التي تعبر عن مركز الشركة المالي في توقيت زمني معين.

ومن خلال قراءة قائمة الدخل يتم معرفة ما اذا كانت الشركة تّربح أم تخسر وما هي البنود التي أدت إلى الربح أو الخسارة، فعلى سبيل المثال في حالة شركات التكنولوجيا تستطيع معرفة مدى اهتمام الشركة بالبحث والتطوير من خلال بند مصروفات البحث والتطوير في قائمة الدخل وهكذا.

كذلك من خلال مقارنة أرقام هذه القائمة على مدار السنوات السابقة تستطيع معرفة هل المبيعات والإيرادات تنمو أم تنخفض أم ثابتة، وكذلك تقيس مدى كفاءة وقدرة إدارة الشركة في التحكم في المصروفات عن طريق خفضها وترشيدها.

لكن في حال كنت من الدائنين للشركة مثل البنك، فلا انصحك بالاعتماد كلياً على هذه القائمة وذلك لأنها تُخبرك عن الماضي وليس المستقبل، كما أنه ليست كل الأرباح تكون في صورة نقدية، وكّونك دائن للشركة فما يَهُمك هو التدفقات النقدية المستقبلية التي من خلالها تستطيع الشركة سداد الديون، ولذلك هنا يجب الاستعانة بقائمة المركز المالي وقائمة التدفقات النقدية.

الأسئلة المتداولة

1. ما هي قائمة الدخل؟

قائمة الدخل هي تقرير مالي يوضح الإيرادات والمصروفات وصافي الربح أو الخسارة لفترة زمنية محددة، مما يساعد في تقييم أداء الشركة المالي.

2. ما هي العناصر الأساسية في قائمة الدخل؟

العناصر الأساسية تشمل الإيرادات، تكلفة المبيعات، المصروفات التشغيلية، المصروفات غير التشغيلية، الربح التشغيلي، الربح قبل خصم الفوائد والضرائب، وصافي الربح.

3. كيف تُحسب الإيرادات في قائمة الدخل؟

الإيرادات هي إجمالي الدخل الناتج من مبيعات المنتجات أو الخدمات الرئيسية للشركة خلال فترة زمنية محددة.

4. ما هي تكلفة المبيعات؟

تكلفة المبيعات تشمل التكاليف المباشرة المرتبطة بإنتاج أو تقديم المنتجات أو الخدمات المباعة، مثل أجور العمال وتكلفة المواد الخام.

5. ما هو هامش الربح الكلي؟

هامش الربح الكلي هو الفرق بين الإيرادات وتكلفة المبيعات، ويعبر عن الربح الناتج من الأنشطة الرئيسية للشركة.

6. ما هي المصروفات التشغيلية؟

المصروفات التشغيلية تشمل التكاليف اللازمة لتشغيل وإدارة الشركة مثل المصروفات العمومية والإدارية، مصروفات البيع، والإهلاك.

7. كيف يتم حساب الربح التشغيلي؟

الربح التشغيلي يُحسب بخصم المصروفات التشغيلية من هامش الربح الكلي.

8. ما الفرق بين المصروفات التشغيلية والمصروفات غير التشغيلية؟

المصروفات التشغيلية مرتبطة بالنشاط الرئيسي للشركة، بينما المصروفات غير التشغيلية تشمل التكاليف التي لا ترتبط مباشرة بالنشاط الرئيسي مثل الفوائد على القروض والخسائر الناتجة من بيع الأصول.

9. ما هو الربح قبل خصم الفوائد والضرائب؟

هو الربح الناتج بعد خصم المصروفات والخسائر غير التشغيلية من الربح التشغيلي، ويُستخدم لقياس قدرة الشركة على دفع الفوائد والضرائب.

10. ما هو صافي الربح؟

صافي الربح هو الربح المتبقي بعد خصم جميع المصروفات، ويُمثل الجزء المتبقي للمساهمين في الشركة.

11. كيف يمكن استخدام قائمة الدخل لتحليل أداء الشركة؟

يمكن استخدام قائمة الدخل لتحليل أداء الشركة من خلال مقارنة الإيرادات والمصروفات والأرباح على مدى فترات زمنية مختلفة وتقييم مدى كفاءة الإدارة في التحكم في المصروفات وزيادة الإيرادات.

12. لماذا قد تختلف قائمة الدخل من شركة لأخرى؟

تختلف قائمة الدخل بين الشركات بناءً على نوع الصناعة، حجم الشركة، السياسات المحاسبية المعتمدة، واستراتيجيات الأعمال المختلفة.

لمعرفة المبادئ الأساسية للمحاسبة،اقرأ مقال: أساسيات ومبادئ المحاسبة المالية للمبتدئين

.png%3Falt%3Dmedia&w=3840&q=75)