الأسئلة الشائعة حول الدائن والمدين في المحاسبة: دليلك الشامل

.png%3Falt%3Dmedia&w=1920&q=75)

يُعتبر مفهومي الدائن والمدين من العناصر الرئيسية التي تُحكم ديناميات العلاقات المالية بين الشركات والأفراد. يُمكن لفهم هذين المفهومين أن يُسهم في تسهيل عمليات الشراء والبيع، وكذلك في تحسين الإدارة المالية. رغم ذلك، يبدو أن هناك العديد من الأسئلة والتحديات التي تواجه أصحاب الأعمال والمحاسبين عند التعامل مع الدائنين والمدينين.

هذا المقال يهدف إلى إلقاء الضوء على هذه الجوانب وتوضيحها من خلال الإجابة على الأسئلة الشائعة.

يستخدم العديد من المحاسبين وأصحاب الشركات برامج المحاسبة مثل وافِق، لتتبع الحسابات الدائنة والمدينة، لأن الطرق اليدوية التقليدية لتتبع الموارد المالية غالباً ما تكون عرضةً لارتكاب الأخطاء التي قد تؤدي إلى عواقب مالية خطيرة.

يستخدم العديد من المحاسبين وأصحاب الشركات برامج المحاسبة مثل وافِق، لتتبع الحسابات الدائنة والمدينة، لأن الطرق اليدوية التقليدية لتتبع الموارد المالية غالباً ما تكون عرضةً لارتكاب الأخطاء التي قد تؤدي إلى عواقب مالية خطيرة.

ما هو الدائن وما هو المدين؟

المدين (Dr)

المدين (Dr)

يشير هذا المصطلح إلى الجانب الأيسر من دفتر الأستاذ العام، في المحاسبة، يتم استخدام المدين لتسجيل زيادة في حسابات الأصول أو النفقات ونقص في حسابات الالتزامات، أو حقوق الملكية، أو الدخل.

الدائن (Cr)

الدائن (Cr)

بالمقابل، يشير الدائن إلى الجانب الأيمن من دفتر الأستاذ العام. يتم استخدام الدائن لتسجيل زيادة في حسابات الالتزامات، أو حقوق الملكية، أو الدخل، ونقص في حسابات الأصول أو النفقات.

أهمية هذين المصطلحين تأتي من كونهما يساعدان في تتبع الأموال المستحقة والمديونيات، وهو ما يُعزز من كفاءة إدارة النقد ويُمكن الشركة من التخطيط الجيد لأنشطتها المالية.

اقرأ المزيد بالتفصيل عن الفرق بين الدائن والمدين في المحاسبة.

هل النفقات العامة تُسجل كمدين أم دائن في دفتر الأستاذ العام؟

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

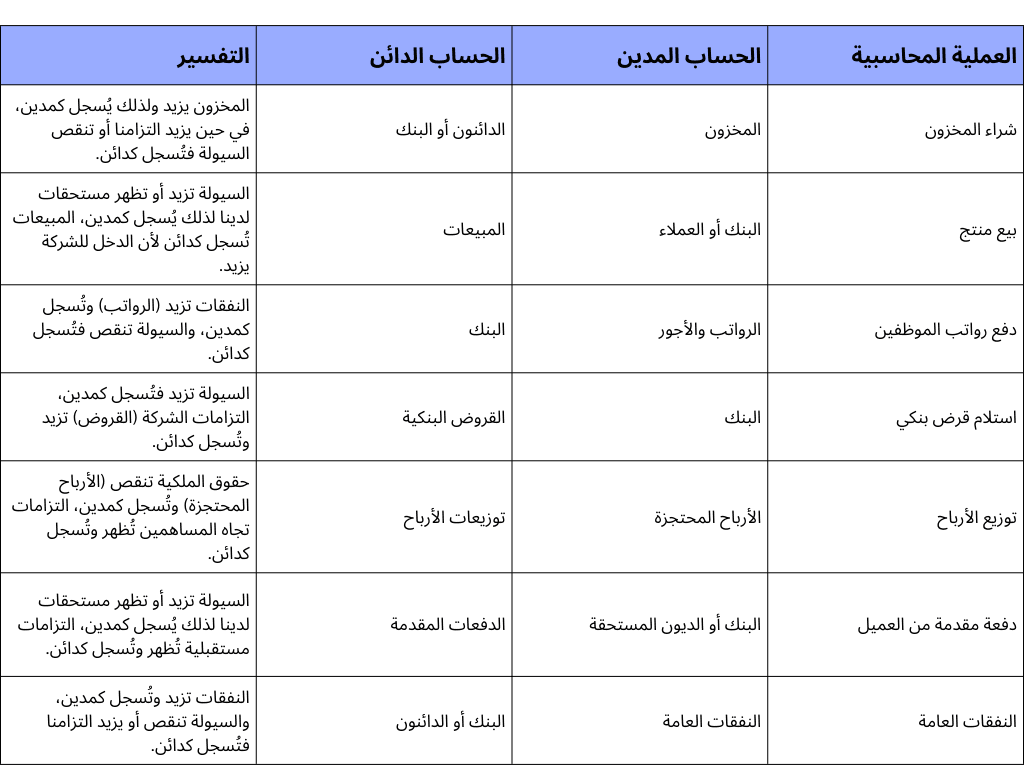

النفقات العامة تُسجل عادة كمدين في دفتر الأستاذ العام. عندما تحدث نفقة، تقل قيمة الأصول لديك، أو ينشأ التزام مالي، ولذلك يجب تسجيل المبلغ كمدين في الحساب المناسب للنفقات.

لنأخذ مثالاً عملياً:

فرضًا أن شركتك قامت بدفع رسوم كهرباء بقيمة 1000 ريال سعودي. في هذه الحالة، سيتم تسجيل هذه النفقة في دفتر الأستاذ العام على النحو التالي:

- الصندوق (حساب الأصول) سيتم تسجيله كدائن بمبلغ 1000 ريال سعودي، لأن قيمة الصندوق قلّت.

- حساب النفقات العامة سيتم تسجيله كمدين بنفس المبلغ، أي 1000 ريال سعودي، لأنه يجب تتبع النفقات لتحليل الأداء المالي.

بهذه الطريقة، نحافظ على مبدأ القيد المزدوج، الذي يقتضي أن لكل دائن مدين مكافئ والعكس صحيح.

موضوعات ذات صلة: فهم دفتر الاستاذ العام الأساس في عالم المحاسبة.

في حالة القروض البنكية، ما الذي يتم تسجيله كدائن وماذا يتم تسجيله كمدين؟

في حالة القروض البنكية، يكون السيناريو مختلفًا قليلًا عن النفقات العامة. عندما تحصل شركة على قرض بنكي، يزيد مجموع الأموال التي تحتفظ بها الشركة، ولكن تنشأ لديها أيضًا التزام مالي يجب سداده في المستقبل.

في هذه الحالة، يتم تسجيل المبلغ الذي تم استلامه من البنك كمدين في حساب الصندوق أو البنك (وفقًا للحالة). هذا لأن الأصول لديك (النقد في هذه الحالة) قد زادت.

بالمقابل، يتم تسجيل نفس المبلغ كدائن في حساب القروض البنكية، لأنه تم إنشاء التزام جديد يجب عليك سداده في المستقبل.

مثال:

مثال:

فرضًا أن شركتك استلمت قرضًا بنكيًا بقيمة 50,000 ريال سعودي، ستكون الإدخالات في دفتر الأستاذ العام كالتالي:

- الصندوق (حساب الأصول) سيتم تسجيله كمدين بمبلغ 50,000 ريال، لأن قيمة الأصول (النقد في هذه الحالة) قد ازدادت.

- حساب القروض البنكية (حساب التزامات) سيتم تسجيله كدائن بنفس المبلغ، أي 50,000 ريال، لأن التزام جديد قد نشأ.

عند تسجيل عملية شراء المخزون، ما هو الحساب المدين وما هو الحساب الدائن؟

عند تسجيل عملية شراء المخزون في دفتر الأستاذ العام، يُعتبر الحساب المدين هو حساب المخزون، لأن قيمة الأصول (المخزون في هذه الحالة) قد زادت. بالمقابل، الحساب الدائن يمكن أن يكون حساب الصندوق أو حساب البنك إذا تم الدفع نقداً، أو حساب الدائنين إذا تم الشراء على الدين.

للتوضيح، لنفترض شراء مخزون بقيمة 10,000 ريال سعودي نقداً:

الحساب المدين: حساب المخزون (+10,000 ريال سعودي)

الحساب المدين: حساب المخزون (+10,000 ريال سعودي)

الحساب الدائن: حساب الصندوق أو حساب البنك (-10,000 ريال سعودي)

الحساب الدائن: حساب الصندوق أو حساب البنك (-10,000 ريال سعودي)

في هذه العملية، قيمة المخزون في الشركة تزيد، لذلك نُدين حساب المخزون. ولأن الصندوق قد نقص بمبلغ الشراء، يكون حساب الصندوق أو البنك دائن.

كيف يتم تسجيل حقوق الملكية في دفتر الأستاذ العام، كمدين أم كدائن؟

في دفتر الأستاذ العام، تُسجل حقوق الملكية عادة كدائن، وليس كمدين. السبب وراء ذلك هو أن حقوق الملكية تُعتبر جزءًا من التزامات الشركة تجاه مالكيها. عندما يقوم المالكون بإدخال المزيد من الرأسمال في الشركة، تُعتبر هذه القيمة زيادة في حقوق الملكية وبالتالي تُسجل في الجانب الدائن من دفتر الأستاذ.

لنأخذ مثالاً للتوضيح بالريال السعودي:

إذا قام المالك بإضافة 20,000 ريال سعودي كرأس مال إضافي:

الحساب المدين: حساب الصندوق أو حساب البنك (+20,000 ريال سعودي)

الحساب المدين: حساب الصندوق أو حساب البنك (+20,000 ريال سعودي)

الحساب الدائن: حساب رأس المال (+20,000 ريال سعودي)

الحساب الدائن: حساب رأس المال (+20,000 ريال سعودي)

في هذا السياق، حساب رأس المال يُعتبر دائنًا لأنه يُمثل القيمة التي يدين بها الأصول لحقوق الملكية، وهذا يعكس الالتزام الفعلي للشركة تجاه مالكيها.

عند استلام دفعة مقدمة من العميل، كيف يُسجل هذا في الدفاتر المحاسبية، كمدين أم دائن؟

عند استلام دفعة مقدمة من العميل، يُعتبر هذا الترتيب مدينًا لحساب البنك أو الصندوق، ودائنًا لحساب العملاء أو حساب "الدفعات المقدمة من العملاء". هذا لأن الشركة تكتسب أموالاً ولكن بالمقابل تكتسب التزامًا لتقديم خدمة أو منتج في المستقبل.

مثالاً للتوضيح:

إذا استلمنا دفعة مقدمة من العميل بقيمة 5,000 ريال سعودي، ستكون الإدخالات المحاسبية كالتالي:

الحساب المدين: حساب الصندوق أو حساب البنك (+5,000 ريال سعودي)

الحساب المدين: حساب الصندوق أو حساب البنك (+5,000 ريال سعودي)

الحساب الدائن: حساب الدفعات المقدمة من العملاء أو حساب العملاء (+5,000 ريال سعودي)

الحساب الدائن: حساب الدفعات المقدمة من العملاء أو حساب العملاء (+5,000 ريال سعودي)

في هذا الحال، حساب الصندوق أو البنك يُعتبر مدينًا لأن الأصول (النقود) قد زادت. بينما حساب "الدفعات المقدمة من العملاء" يُعتبر دائنًا لأنه يُمثل التزامًا مستقبليًا للشركة تجاه العملاء، وهذا يُظهر الالتزام الذي ينبغي تنفيذه في المستقبل.

في حالة توزيع الأرباح، ما الحسابات التي تُعتبر دائنة وما الحسابات التي تُعتبر مدينة؟

في حالة توزيع الأرباح، تتأثر عدة حسابات محاسبية ولكن عادةً ما يتم تسجيل الأرباح الموزعة كدائن في حساب "الأرباح الموزعة" أو "حساب توزيعات الأرباح"، وكمدين في حساب البنك أو الصندوق، أو في حسابات "الأرباح المحتجزة" إذا كان التوزيع يتم من الأرباح المحتجزة.

لنأخذ مثال بالريال السعودي:

فرضًا أن الشركة قررت توزيع أرباح بقيمة 10,000 ريال سعودي على المساهمين. في هذه الحالة، ستكون الإدخالات المحاسبية كالتالي:

الحساب المدين: حساب الأرباح المحتجزة (-10,000 ريال سعودي)

الحساب المدين: حساب الأرباح المحتجزة (-10,000 ريال سعودي)

الحساب الدائن: حساب توزيعات الأرباح أو حساب المساهمين (+10,000 ريال سعودي)

الحساب الدائن: حساب توزيعات الأرباح أو حساب المساهمين (+10,000 ريال سعودي)

في هذا السياق، حساب "الأرباح المحتجزة" يُعتبر مدينًا لأنه يُخفض بمقدار الأرباح التي تم توزيعها. من ناحية أخرى، حساب "توزيعات الأرباح" أو "حساب المساهمين" يُعتبر دائنًا لأنه يُظهر التزام الشركة بتوزيع هذه القيمة على المساهمين.

اقرأ المزيد: ما العلاقة بين الالتزامات وحقوق الملكية؟

خاتماً

لقد تناولنا في هذا المقال مجموعة من الأسئلة الشائعة التي تتعلق بالدائن والمدين في مجال المحاسبة. من خلال الإجابات التي قدمناها، نأمل أن نكون قد سهلنا عليك فهم العلاقات المالية وكيفية إدارتها بكفاءة. إدراك هذه المفاهيم بعمق يمكن أن يساهم في تحقيق نجاح مستدام لشركتك وتعزيز ثقة جميع الأطراف المعنية. بمعرفة الأساسيات وأفضل الطرق للتعامل مع الدائنين والمدينين، يمكنك الوفاء بالتزاماتك المالية بثقة وفعالية.

استخدم برنامج وافق المحاسبي لإدارة كل العمليات المالية في أعمالك بمميزات متطورة وواجهة مستخدم سهلة تساعدك على إنجاز مهامك بنجاح.

استخدم برنامج وافق المحاسبي لإدارة كل العمليات المالية في أعمالك بمميزات متطورة وواجهة مستخدم سهلة تساعدك على إنجاز مهامك بنجاح.