ما هي مواعيد الربط النهائية مع هيئة الزكاة والضريبة والجمارك؟

تفرض هيئة الزكاة والضريبة والجمارك (ZATCA) في المملكة العربية السعودية مشروع الفوترة الإلكترونية (منظومة فاتورة - المرحلة الثانية)، والتي تتطلب ربطاً تقنياً ومباشراً للأنظمة المحاسبية للمنشآت مع المنصة المركزية للهيئة. تطبق المرحلة الثانية (مرحلة الربط والتكامل) بشكل تدريجي على المكلفين بناءً على حجم الإيرادات الخاضعة لضريبة القيمة المضافة في السنوات الميلادية السابقة. ويتحتم على المنشآت الانتقال من الأنظمة المعزولة إلى حلول برمجية متطورة تدعم نقل البيانات الفوري والمشفر عبر واجهات برمجة التطبيقات (APIs).

[النظام المحاسبي للمنشأة] ──► [توليد وتشفير ملف XML] ──► [واجهة برمجية التطبيقات للهيئة] ──► [الاعتماد والإرسال الفوري]

[النظام المحاسبي للمنشأة] ──► [توليد وتشفير ملف XML] ──► [واجهة برمجية التطبيقات للهيئة] ──► [الاعتماد والإرسال الفوري]

لتجاوز هذه الفجوة التشغيلية دون الوقوع في أخطاء استراتيجية أو ضعف في الكفاءة، يجب على المنشآت مراجعة سير أعمالها وفقاً لركائز الامتثال الأساسية التالية لهيئة الزكاة والضريبة والجمارك:

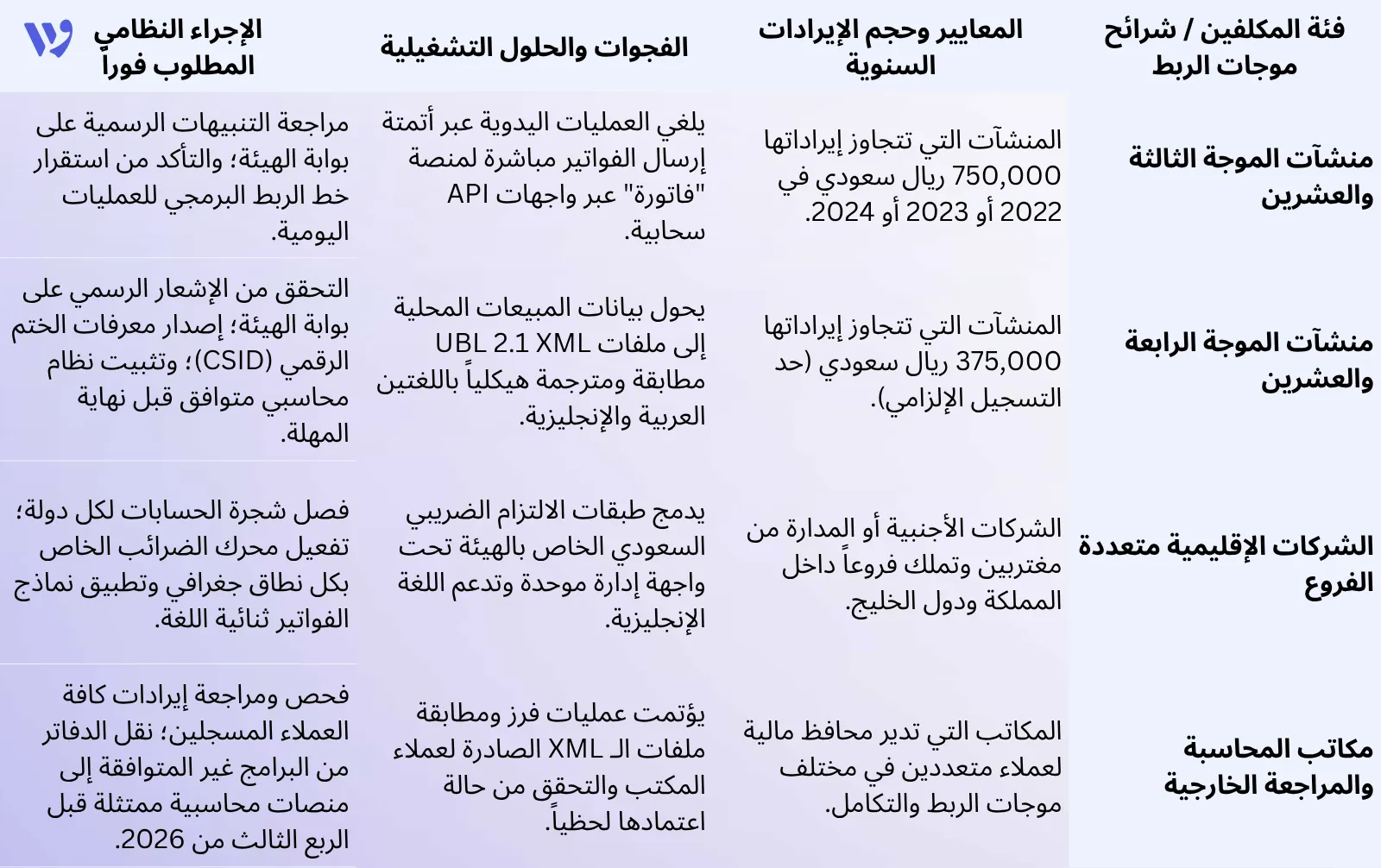

حالة الموجات الحالية (2026): تلزم الموجة الثالثة والعشرون المنشآت التي تتجاوز إيراداتها الخاضعة للضريبة 750,000 ريال سعودي بالربط في الفترة بين 1 يناير و31 مارس 2026. وتليها الموجة الرابعة والعشرون لتشمل كافة المنشآت التي تتجاوز إيراداتها 375,000 ريال سعودي بمهلة نهائية تنتهي في 30 يونيو 2026.

المواصفات التقنية للربط: يجب أن تقوم الأنظمة بتوليد ملفات UBL 2.1 XML بشكل تلقائي، وحساب الرموز التشفيرية (Invoices Hashes)، واستخدام معرفات الختم الرقمي (CSIDs)، وتوليد رموز الاستجابة السريعة (QR Codes) المرمزة بصيغة الثنائي (TLV).

جدول العقوبات والمخالفات: وفقاً للائحة التنفيذية المحدثة، فإن عدم إصدار أو حفظ الفواتير الإلكترونية المربوطة والمشفرة يترتب عليه غرامات تبدأ من 5,000 ريال سعودي، في حين أن حذف الفواتير أو التعديل اليدوي عليها بعد إصدارها يستوجب غرامة لا تقل عن 10,000 ريال سعودي.

الحل التشغيلي الأمثل: يجب على المنشآت الانتقال من البرامج المكتبية التقليدية إلى منصات محاسبية سحابية وموطنة محلياً بالكامل، تقوم بمعالجة ومطابقة حقول البيانات الضريبية مباشرة عند مستوى قواعد البيانات.

ركائز المرحلة الثانية للفوترة الإلكترونية (مرحلة الربط والتكامل)

احصل على خصم 30% على باقات وافِق السنوية

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك. للعملاء الجدد فقط.

يمثل الانتقال من المرحلة الأولى (مرحلة الإصدار والحفظ، والتي دخلت حيز التنفيذ في 4 ديسمبر 2021) إلى المرحلة الثانية (مرحلة الربط والتكامل، والتي بدأت تطبيقها تدريجياً منذ 1 يناير 2023) تحولاً جذرياً في آليات الالتزام الضريبي؛ حيث انتقلت المنظومة من مجرد تخزين محلي للفواتير إلى مراجعة واعتماد لحظي للمستندات من قِبل المنصة المركزية للهيئة.

في المرحلة الأولى، كان المطلوب فقط هو توفير نظام محاسبي يصدر الفواتير متضمنة حقولاً محددة مثل رمز الاستجابة السريعة (QR Code) للفواتير المبسطة، وحفظها رقمياً.

أما في المرحلة الثانية، فقد تم استبدال هذا الإجراء المحلي بمنظومة ربط سحابية متكاملة ومباشرة، ولفهم العمليات البرمجية الدقيقة التي تدير هذه المنظومة، يتعين على الإدارات المالية مطابقة أنظمتها مع المتطلبات الهيكلية التالية:

- الاعتماد الفوري للفواتير الضريبية (B2B) تخضع الفواتير الضريبية العادية الصادرة من منشأة إلى منشأة أخرى (B2B) أو إلى جهة حكومية (B2G) لنموذج الاعتماد المتزامن (Synchronous Clearance). وبموجب هذا النموذج، لا تُعد الفاتورة مستنداً قانونياً نظامياً ولا يحق للمشتري خصم مدخلاتها الضريبية إلا بعد إرسالها برمجياً إلى منصة "فاتورة" التابعة للهيئة، والتحقق من مطابقتها لآلاف القواعد والنصوص النظامية، وإعادتها للمنشأة وهي تحمل الختم الرقمي الرسمي للهيئة.

- الإرسال غير المتزامن للفواتير المبسطة (B2C) تتبع الفواتير الضريبية المبسطة الموجهة للمستهلك النهائي (B2C) آلية مختلفة تعتمد على الإرسال غير المتزامن (Asynchronous Reporting). يجب أن يتم توقيع هذه الفواتير رقمياً بواسطة كود النظام المحاسبي (EGS) في نقطة البيع مباشرة عند إتمام العملية، وطباعة رمز الاستجابة السريعة المرمز بصيغة (TLV)، ثم إرسالها إلى منصة الهيئة خلال نافذة زمنية لا تتجاوز 24 ساعة من تاريخ ووقت إصدار الفاتورة الفعلي. اقرأ عن: لماذا يظهر عنوان الفاتورة أحياناً "فاتورة ضريبية مبسطة" بدلاً من "فاتورة ضريبية"؟

- التسلسل والترابط التشفيري (Invoice Chaining) لمنع أي تلاعب أو تعديل رجعي في الدفاتر المحاسبية، ألزمت اللائحة التقنية بتطبيق آلية التسلسل التشفيري؛ حيث يجب أن تتضمن كل فاتورة جديدة الرمز التشفيري الرياضي (Cryptographic Hash) الخاص بالفاتورة السابقة لها مباشرة. يؤدي هذا الترابط إلى تشكيل سلسلة بيانات متصلة وغير قابلة للاختراق، مما يجعل أي محاولة لحذف مستند أو إدخال فاتورة خارج التسلسل الزمني تظهر فوراً كخيار تالف ومخالف أثناء الفحص الضريبي آلياً.

خريطة الطريق التنفيذية وتوزيع مجموعات المكلفين

يعتمد تحديد موجة الربط الخاصة بمنشأتك بشكل كامل على حجم إيراداتك السنوية الخاضعة لضريبة القيمة المضافة خلال الأعوام الميلادية 2022، أو 2023، أو 2024. يوضح الجدول التالي تفاصيل المراحل والفئات المستهدفة، والخطوات الاستباقية المطلوبة للامتثال في عام 2026:

مخاطر استخدام البرامج غير المعتمدة لمرحلة الفوترة الثانية

لا تقتصر المرحلة الثانية من الفوترة الإلكترونية (مرحلة الربط والتكامل) على مجرد إصدار الفواتير، بل تتطلب توافقاً تقنياً دقيقاً يربط نظامك المحاسبي مباشرة بأنظمة هيئة الزكاة والضريبة والجمارك. ومع انتهاء المهلة التنفيذية للموجات الإلزامية في عام 2026، يصبح اختيار النظام المحاسبي الصحيح هو الخط الفاصل بين استمرارية أعمالك أو التعرض لسلسلة من العقبات التشغيلية والغرامات المالية، وهو ما يظهر بوضوح عند مراجعة المخاطر التالية:

- مخاطرة قانونية وهيكلية جسيمة: يُعد الاعتماد على الجداول الحسابية (مثل إكسل) أو البرامج المكتبية المنفصلة بعد انقضاء الموعد النهائي لموجتك تهديداً مباشراً لاستقرار المنشأة النظامي.

- حظر الفواتير الثابتة: نصت الأنظمة الصادرة عن الهيئة صراحة على حظر إصدار الفواتير عبر برامج تحرير النصوص أو الجداول الحسابية، ولا تُعتبر هذه المستندات فواتير إلكترونية نظامية.

- غرامات مالية متراكمة: كل فاتورة تصدر خارج النظام المترابط بعد تاريخ الإلزام تُصنف كمخالفة مستقلة، مما يعرض المنشأة لغرامات تتضاعف وتتراكم عند الفحص الميداني.

- فشل البرمجيات العالمية غير الموطنة: تواجه البرامج العالمية (التي قد تعمل بشكل ممتاز باللغة الإنجليزية) فشلاً تاماً في تلبية المتطلبات التقنية المحلية لـهيئة الزكاة والضريبة والجمارك.

- غياب الميزات التقنية الإلزامية: تفتقر هذه البرامج غير الموطنة إلى القدرة على الربط المباشر مع منصة الهيئة، وتوليد الختم الرقمي، وتشفير الحقول باللغة العربية، وإصدار تقارير تتطابق مع النماذج الرسمية.

- مخاطر الحلول الوسيطة (مثل Xero): توفر منصة "Xero" نسختها العالمية العامة في الشرق الأوسط دون توافق محلي مع المرحلة الثانية، مما يضطر الشركات للاعتماد على برمجيات وسيطة مكلفة تزيد من احتمالية حدوث أخطاء تقنية بين النظام ومنصة الهيئة.

اقرأ أيضًا: لماذا ترفض منصة فاتورة فواتيرك؟ [مع حلول عملية لأخطاء الربط والتكامل]

الإطار التقني ودورة معالجة البيانات الضريبية

لفهم أسباب فشل الأنظمة العامة والعمليات اليدوية في تلبية معايير هيئة الزكاة والضريبة والجمارك (المرحلة الثانية)، يجب تتبع دورة حياة البيانات لكل عملية بيع؛ حيث تخضع كافة البيانات لرقابة برمجية صارمة قبل اعتمادها.

تتحرك بيانات الفاتورة الممتثلة عبر الخطوات البرمجية المتسلسلة التالية:

- إدخال البيانات والمطابقة الهيكلية: يقوم الموظف بإدخال تفاصيل المبيعات (بيانات العميل، المنتجات، الأسعار، ونسب الضريبة) عبر واجهة النظام (باللغة الإنجليزية أو العربية). يقوم النظام فوراً بمطابقة هذه البيانات مع الحقول المحددة في قاموس بيانات الفاتورة الإلكترونية المعتمد من الهيئة.

- توليد المعرفات والرموز التشفيرية: يقوم النظام بإنشاء معرف فريد عالمي (UUID) مكون من 128 بت لتمييز الفاتورة، وحساب الرمز التشفيري الرياضي (Hash) عبر دمج بيانات الفاتورة الحالية مع الرمز الخاص بالفاتورة التي سبقتها مباشرة في السجل المحاسبي.

- تطبيق التوقيع الرقمي: يقوم النظام بتوقيع ملف الـ UBL 2.1 XML رقمياً باستخدام المفتاح الخاص بمعرّف الختم الرقمي (CSID) الممنوح لهذا النظام تحديداً من قِبل الهيئة بعد اجتياز اختبارات الامتثال.

- تشفير رمز الاستجابة السريعة (QR Code): بالنسبة للفواتير المبسطة، يقوم النظام ببناء مصفوفة ثنائية تعتمد على صيغة (TLV) لترميز اسم المنشأة، الرقم الضريبي المكون من 15 خانة، الطابع الزمني للعملية، وإجمالي الفاتورة، وقيمة الضريبة بشكل مشفر بالكامل.

- الإرسال عبر بوابة الـ API: يفتح النظام اتصالاً آمناً ومشبراً (HTTPS) ويرسل ملف الـ XML مباشرة إلى الخوادم المركزية للهيئة.

- الاعتماد والتوثيق المركزي: ينفذ نظام الهيئة آلاف التحققات البرمجية المتوازية، وفي حال مطابقتها، يعيد الفاتورة للمنشأة وهي تحمل وسم "معتمدة" (Cleared). يقوم النظام المحاسبي فوراً بدمج هذا الوسم الرسمي داخل ملف PDF/A-3 لحفظه رقمياً بشكل دائم وإصدار النسخة البشرية القابلة للطباعة والتداول.

اقرأ أيضًا: خطوات تفعيل المرحلة الثانية من الفوترة الإلكترونية: دليلك العملي لربط نظامك بالمرحلة الثانية

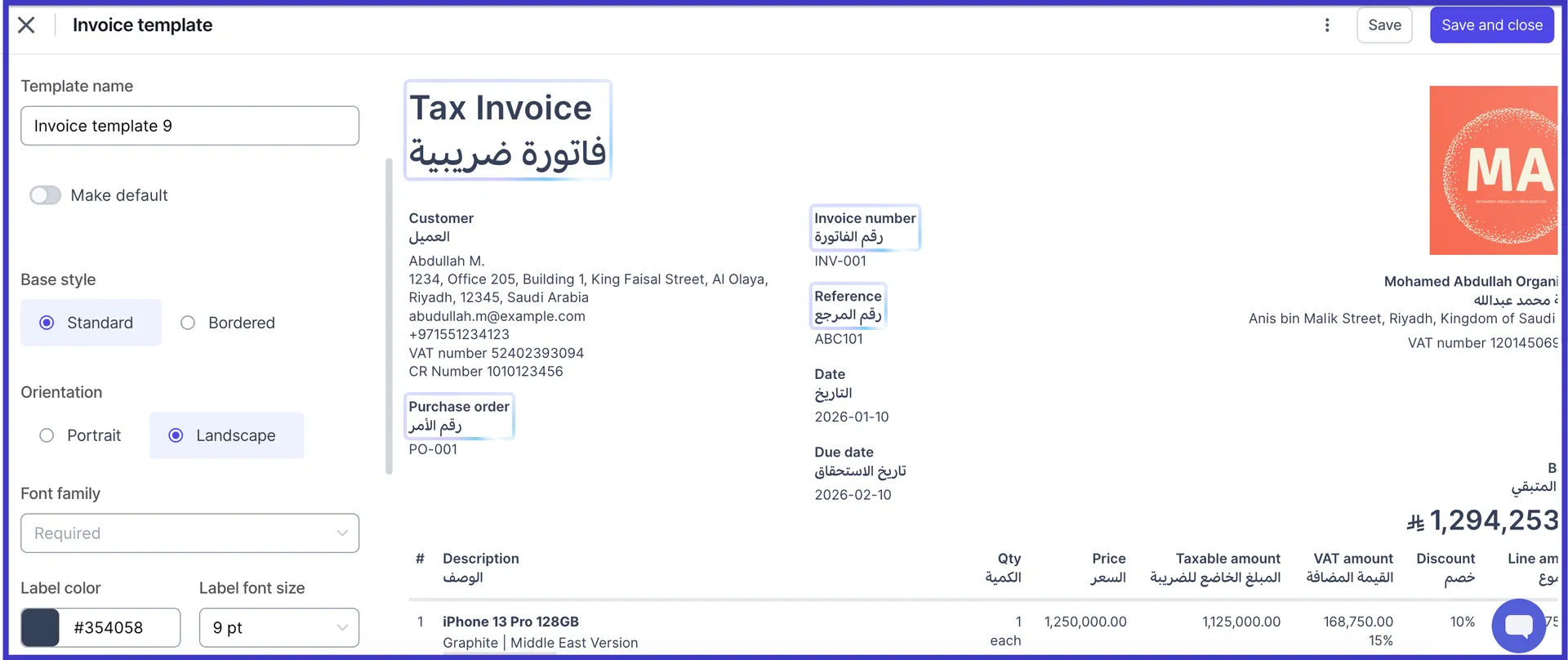

تسهيل الامتثال التقني: كيف تحمي منصة "وافِق" منشأتك؟

تم تطوير وتصميم منصة "وافِق" المحاسبية لتلبية المتطلبات النظامية الخاصة بأسواق دول الخليج؛ لذا فإن دعم اللغة العربية وقواعد الفوترة الإلكترونية للمرحلة الثانية هي ركائز أساسية بنيت عليها المنصة، وليست مجرد إضافات مؤقتة.

يتيح هذا الإطار الهيكلي للمنشآت المدارة من قِبل كوادر غير ناطقة باللغة العربية العمل بكفاءة وثقة كاملة عبر واجهة باللغة الإنجليزية، بينما يتولى المحرك الداخلي أتمتة كافة المخرجات الضريبية باللغة العربية المتوافقة تماماً مع معايير الهيئة.

- المعالجة والمطابقة الفورية للبيانات تقوم "وافِق" بتحويل مدخلات المبيعات باللغة الإنجليزية فوراً إلى ملفات UBL 2.1 XML ممتثلة بالكامل ومتضمنة الأختام الرقمية والتسلسل التشفيري ورموز الـ QR بصيغة (TLV)، وإرسالها مباشرة إلى منصة الهيئة دون الحاجة لأي برامج وسيطة.

- ربط مرن للأنظمة الكبيرة والـ ERP توفر منصة "وافق" واجهات برمجة تطبيقات (REST APIs) متطورة وعالية الكفاءة تتيح للشركات الكبرى والتقنية ربط أنظمتها ومواقعها الخاصة بمحرك الضرائب الموطن لـ "وافق". هذا الحل هو ما يعتمد عليه الشركات الرائدة مثل شركة "تابي" (Tabby) في قطاع الشراء الآن والدفع لاحقاً في المملكة، لإدارة وحجم عمليات الفوترة الضريبية للمرحلتين الأولى والثانية دون أي تأخير في البيانات، كما تتوفر تكاملات مباشرة مع أنظمة نقاط البيع الشهيرة مثل "فودكس" (Foodics) ومنصات التجارة الإلكترونية مثل "سلة" (Salla).

- إرشادات الحماية التلقائية والدعم المحلي يحتوي النظام على محرك فحص استباقي يقوم براجعة بيانات الفاتورة ومطابقتها لشروط الهيئة قبل إرسالها الفعلي، ويقوم بإظهار أي خطأ أو نقص في البيانات باللغة الإنجليزية بوضوح لضمان تصحيحه فوراً وتفادي غرامات الرفض. ويصاحب ذلك فريق دعم فني متواجد على مدار الساعة باللغتين العربية والإنجليزية يعمل وفق أوقات العمل الرسمية في الخليج.

- إدارة مركزية للفروع والكيانات المتعددة تتيح المنصة إدارة عدة شركات وفروع في المملكة العربية السعودية ودولة الإمارات من خلال لوحة تحكم موحدة باللغة الإنجليزية؛ حيث يطبق النظام تلقائياً ضريبة الـ 15% وعمليات الربط مع الهيئة للمنشآت السعودية، بينما يطبق قوانين ضريبة القيمة المضافة والإيرادات والشركات الخاصة بدولة الإمارات للشركات الإماراتية، مع إمكانية استخراج القوائم المالية (الأرباح والخسائر، والميزانية العمومية) بضغطة زر واحدة بأي من اللغتين.

تتيح واجهة وافِق إدخال البيانات باللغة الإنجليزية، بينما يتولى النظام توليد الحقول العربية الإلزامية ورموز الاستجابة المشفرة تلقائياً في الخلفية.

يقوم النظام بتوليد نموذج الإقرار الضريبي السعودي متطابقاً تماماً مع التقسيم الهيكلي المعتمد من الهيئة، مما يتيح مراجعته بالإنجليزية وتقديمه بالصيغة الرسمية.

التبعات التشغيلية والمالية لإهمال الربط التقني

يتسبب تأخير عملية الربط أو استخدام أدوات غير متوافقة في حدوث سلسلة من المشاكل والأزمات التي تؤثر مباشرة على استقرار المنشأة:

تأخير الربط والامتثال ──► رفض الفواتير تقنياً ──► توقف تحصيل المستحقات ──► غرامات مالية فورية

تأخير الربط والامتثال ──► رفض الفواتير تقنياً ──► توقف تحصيل المستحقات ──► غرامات مالية فورية

- رفض الفواتير وتوقف التدفقات النقدية إذا أصدر نظامك المحاسبي ملفات XML تحتوي على أخطاء برمجية أو حقول غير مطابقة، ستواجه فواتيرك الرفض المباشر والتلقائي من قِبل بوابة الهيئة. وبما أن النظام يمنع مشاركة الفواتير الضريبية مع العملاء قبل اعتمادها، فإن عمليات البيع والتحصيل ستتوقف تماماً، مما يسبب تراكم المعاملات المعلقة ويهدد السيولة النقدية للمنشأة.

- الغرامات المالية المتراكمة يُعد إصدار فواتير خارج الإطار الرقمي المترابط بعد الموعد المحدد لموجتك مخالفة صريحة للأنظمة؛ حيث تبدأ غرامات عدم إصدار أو حفظ الفواتير الإلكترونية المربوطة من 5,000 ريال سعودي عن كل مستند مخالف، وتصل عقوبة تعديل أو حذف البيانات المحاسبية إلى 10,000 ريال سعودي كحد أدنى، وتتضاعف هذه المبالغ سريعاً في حال تكرار المخالفة.

- الاستبعاد من مناقصات قطاع الأعمال (B2B) تعتمد الشركات الكبرى والجهات الحكومية على أنظمة ممتثلة ومترابطة بالكامل مع الهيئة؛ وإذا كان نظامك المحاسبي عاجزاً عن توفير فواتير مشفرة ومعتمدة لحظياً، فلن يتمكن عملاؤك من خصم مدخلاتهم الضريبية الخاصة بتلك العمليات. هذا العجز التقني سيؤدي فوراً إلى استبعاد منشأتك من سلاسل التوريد وإلغاء عقودك التجارية لغياب الأهلية الضريبية.

معرفة المزيد عن: أخطاء الفوترة الإلكترونية الشائعة وكيفية تجنبها في السعودية.

لمشاهدة طريقة عمل الأنظمة السحابية والتعرف على كيفية معالجة الفواتير وإرسالها لمنصة الهيئة في الوقت الفعلي، يمكنك الاطلاع على دليلنا المرئي الشامل:

الأسئلة المتداولة حول مواعيد المرحلة الثانية من الفوترة الإلكترونية

كيف يمكنني التحقق بشكل قاطع ويقيني من رقم موجة الربط التي تتبع لها منشأتي؟

يعتمد تصنيف موجتك على إجمالي مبيعاتك الخاضعة للضريبة للأعوام 2022، أو 2023، أو 2024؛ ويمكنك تأكيد ذلك مباشرة عبر تسجيل الدخول إلى بوابة "فاتورة" الرسمية التابعة للهيئة، حيث يظهر لك إشعار واضح يحدد رقم الموجة وتاريخ بدء الإلزام الخاص بك.

هل يحق لنا إرسال الفواتير الضريبية العادية (B2B) للعملاء قبل إتمام عملية مراجعتها من قِبل بوابة الهيئة؟

لا، وفقاً للائحة التنفيذية للمرحلة الثانية، لا تُعد الفاتورة الضريبية العادية (B2B) مستنداً قانونياً معترفاً به ولا يجوز تسليمها للمشتري إلا بعد إرسالها تقنياً لمنصة الهيئة واستقبل رد برمي رسمي يؤكد اعتمادها (Cleared).

هل يُسمح لنا باستخدام جداول إكسل لإصدار الفواتير في حال قمنا بإدراج صورة لرمز الاستجابة السريعة (QR Code) بداخلها؟

لا، تمنع أنظمة هيئة الزكاة والضريبة والجمارك تماماً استخدام جداول البيانات وبرامج تحرير النصوص لإصدار الفواتير الإلكترونية، كما أن مجرد وضع صورة لرمز الاستجابة دون تشفير حقيقي مبني على صيغة (TLV) يُعد مخالفة نظامية.

ما هو الإجراء التقني المتبع في حال انقطاع شبكة الإنترنت المحلية أثناء إصدار فاتورة مبسطة (B2C)؟

يجب أن يقوم النظام المحاسبي المحلي بتوقيع الفاتورة وتوليد رمز الـ QR المشفر فوراً دون الحاجة للاتصال (Offline Mode)، مع التزام المنشأة برفع وتمرير الفاتورة إلى منصة الهيئة خلال مدة لا تتجاوز 24 ساعة من وقت الإصدار عند عودة الاتصال.

لا تنتظر حتى تقترب المواعيد النهائية الإلزامية أو تتوقف فواتيرك بسبب أخطاء الأنظمة غير المتوافقة.

لا تنتظر حتى تقترب المواعيد النهائية الإلزامية أو تتوقف فواتيرك بسبب أخطاء الأنظمة غير المتوافقة.

لمراجعة جاهزية أنظمتك الحالية، وإصدار معرفات الختم الرقمي الخاصة بك، والانتقال بسلاسة وأمان إلى المرحلة الثانية للفوترة الإلكترونية.

.png?alt=media)

.png?alt=media)

![لماذا ترفض منصة فاتورة فواتيرك؟ [مع حلول عملية لأخطاء الربط والتكامل]](https://firebasestorage.googleapis.com/v0/b/wafeq-docs.appspot.com/o/medias%2F769ed43b_3__8_.png?alt=media)