كيفية الاعتراف بالمخصصات وقياسها وتسجيلها في المحاسبة

تلقى مدير المالية في شركة تصنيع سريعة النمو اتصالًا غير متوقع؛ حيث قدّم أحد العملاء مطالبة ضمان بسبب خلل كبير في المنتج. سارع المدير إلى فتح النظام المالي ليكتشف أنه لم يتم إنشاء أي مخصص لمثل هذه الحالات، بينما قضى الساعات التالية في إعادة احتساب القوائم المالية وتعديل الأرباح، وشرح الموقف للمدير المالي.

في مثل هذه المواقف تظهر أهمية المخصصات في المحاسبة؛ فهي تلك المبالغ المحسوبة بعناية التي تحمي الشركات من الصدمات المالية المستقبلية وتضمن دقة التقارير المالية. في هذا المقال، سنستعرض مفهوم المخصصات، وأنواعها، وكيفية معالجتها محاسبياً، وكيف يمكن للأدوات الذكية مثل وافِق تبسيط هذه العملية.

ما هي المخصصات في المحاسبة؟ وما الهدف من إنشائها؟

يُعرَّف المخصص في المحاسبة بأنه مبلغ يتم اقتطاعه من أرباح الشركة لمواجهة التزامات أو خسائر محتملة في المستقبل، تكون قيمتها أو توقيتها غير مؤكدين. ويمثل المخصص التزامًا حاليًا ناتجًا عن حدث سابق، يُتوقع أن يؤدي إلى تدفق خارجي للموارد الاقتصادية. بعبارة أبسط، المخصصات هي توقعات لمصروفات أو خسائر مستقبلية قد تواجهها المنشأة، مثل الديون المشكوك في تحصيلها أو الدعاوى القضائية أو ضمانات المنتجات، وعلى الرغم من أن التكلفة الدقيقة أو موعدها غير معروف، يتم تسجيل المخصص خلال الفترة المحاسبية الحالية لضمان عرض المركز المالي الحقيقي للشركة.

لماذا يتم إنشاء المخصصات في المحاسبة؟

الهدف الرئيسي من إنشاء المخصصات هو ضمان أن تعكس القوائم المالية جميع الالتزامات المعروفة، وليس فقط تلك المؤكدة أو المدفوعة، وهذا يعكس تطبيق مبدأ الاستحقاق ومبدأ المقابلة، اللذين ينصّان على ضرورة الاعتراف بالمصروفات في الفترة التي تخصها، بغض النظر عن توقيت الدفع. تساعد المخصصات الشركات على:

- تحسين دقة القوائم المالية وشفافيتها.

- تجنّب المبالغة في الأرباح.

- التخطيط المسبق للالتزامات المستقبلية.

- الالتزام بالمعايير الدولية مثل IAS 37 والمعايير السعودية SOCPA.

اقرأ أيضًا عن: ما الفرق بين المحاسبة على أساس الاستحقاق والأساس النقدي؟

ما هو الفرق بين المخصص والالتزام المحتمل؟

يجب التفرقة بين المخصص والالتزام المحتمل حيث:

- يتم الاعتراف بالمخصص في الدفاتر لأن الالتزام محتمل ويمكن تقدير قيمته بشكل موثوق.

- بينما يتم الإفصاح عن الالتزام المحتمل فقط في الإيضاحات المرفقة بالقوائم المالية، لأن نتيجته غير مؤكدة أو لا يمكن تقديرها بدقة.

ما هي شروط الاعتراف بالمخصصات؟

وفقًا لمعيار IAS 37 الخاص بالمخصصات والالتزامات والأصول المحتملة، يتم الاعتراف بالمخصص عندما تتحقق الشروط التالية:

- وجود التزام حالي قانوني أو ضمني نتيجة حدث سابق.

- احتمالية حدوث تدفق خارجي للموارد لتسوية الالتزام.

- إمكانية تقدير المبلغ بشكل موثوق.

تشكل هذه الشروط الثلاثة الأساس في معالجة المُخصصات المحاسبية، وتوضح متى وكيف يتم الاعتراف بها في القوائم المالية.

تشكل هذه الشروط الثلاثة الأساس في معالجة المُخصصات المحاسبية، وتوضح متى وكيف يتم الاعتراف بها في القوائم المالية.

احصل على خصم 30% على باقات وافِق

أدخل بريدك الإلكتروني وسنرسل لك كود الخصم الخاص بك.

الخصائص الأساسية للمخصصات

حتى يتم تصنيف الالتزام كمخصص، يجب أن يستوفي مجموعة من الشروط والمعايير المحاسبية التي تضمن أن المبلغ المسجل يعبر عن التزام حالي فعلي وليس مجرد تقدير أو احتمال مستقبلي. فيما يلي أبرز الخصائص الأساسية للمخصصات في المحاسبة:

- وجود التزام حالي يجب أن يمثل المخصص التزامًا قائمًا حاليًا على المنشأة نتيجة حدث سابق. فعلى سبيل المثال، عندما تبيع الشركة منتجات تشمل ضمانًا، فهي تتحمل التزامًا بإصلاح أو استبدال المنتجات المعيبة، وهذا الالتزام موجود حاليًا حتى وإن تم تنفيذ الإصلاح مستقبلاً، وقد يكون الالتزام قانونيًا (ناتجًا عن عقد أو نظام) أو ضمنيًا (ناتجًا عن ممارسات معتادة أو توقعات من العملاء أو الموظفين).

- ناتج عن حدث سابق ينشأ المخصص نتيجة حدث وقع بالفعل أدى إلى وجود التزام على المنشأة. على سبيل المثال، إذا اكتسب أحد الموظفين استحقاق مكافأة نهاية الخدمة، فيجب على الشركة الاعتراف بمخصص لتغطية هذا الالتزام لأن الخدمة قد تم تقديمها بالفعل.

- احتمال تدفق موارد مالية للخارج يجب أن يكون من المرجح أن تتحمل المنشأة تدفقًا خارجيًا للموارد (مثل النقد أو الأصول) لتسوية الالتزام، أما إذا كان احتمال الدفع ضئيلًا أو غير محتمل، فلا يُعترف بالمخصص، بل يُفصح عنه كالتزام محتمل فقط في الإيضاحات.

- إمكانية التقدير بشكل موثوق يجب أن يكون المبلغ المطلوب قابلًا للتقدير الموثوق، ورغم عدم معرفة القيمة الدقيقة، يجب على المحاسب إجراء أفضل تقدير ممكن استنادًا إلى البيانات المتاحة أو الخبرة السابقة، أو آراء الخبراء، وهذا يضمن أن تكون المخصصات مبنية على أسس مهنية وليست تقديرات عشوائية.

- المراجعة الدورية والتعديل المخصصات ليست أرقامًا ثابتة؛ بل يجب مراجعتها في كل فترة مالية للتأكد من دقتها، فإذا تغيرت الظروف؛ مثل تسوية دعوى قضائية أو انخفاض تقدير التكلفة، فيجب تعديل المخصص أو عكسه وفقًا لذلك.

ما هي أنواع المخصصات المحاسبية؟

تختلف المخصصات من منشأة إلى أخرى حسب طبيعة النشاط والالتزامات المالية والقوانين المحلية، ويتم إنشاء كل نوع من المخصصات لغرض محدد يعكس التزامًا محتملاً أو خسارة مستقبلية متوقعة. فيما يلي أمثلة أنواع المخصصات المحاسبية واستخداماتها العملية:

- مخصص الديون المشكوك في تحصيلها يُستخدم هذا المخصص لتغطية الديون التي يُتوقع عدم تحصيلها من العملاء. مثال: إذا بلغ رصيد العملاء 500,000 ريال سعودي، وتوقعت الإدارة أن 5٪ منها لن تُحصَّل، يتم إنشاء مخصص بقيمة 25,000 ريال. يهدف هذا إلى تجنّب المبالغة في الأرباح وضمان عرض الأصول بالقيمة القابلة للتحقق.

- مخصص الضمانات تقوم الشركات الصناعية أو التجارية التي تقدم ضمانات على منتجاتها بإنشاء مخصص للضمانات لتغطية تكاليف الإصلاح أو الاستبدال المستقبلية. مثال: إذا باعت الشركة أجهزة إلكترونية بضمان سنة واحدة وتتوقع أن تبلغ تكاليف الإصلاح 2٪ من المبيعات، يتم تسجيل المخصص عند البيع وليس عند تقديم المطالبة.

- مخصص الضرائب والزكاة تُنشئ الشركات مخصصًا للضرائب أو الزكاة لتقدير الالتزامات الضريبية للفترة المالية قبل صدور التقدير النهائي من الجهات الضريبية. في المملكة العربية السعودية، يشمل ذلك الزكاة وضريبة الدخل وفقًا للوائح هيئة الزكاة والضريبة والجمارك.

- مخصص مكافأة نهاية الخدمة تُعد مخصصات مكافأة نهاية الخدمة من أهم المخصصات في دول الخليج العربي، إذ تُلزم القوانين العمالية الشركات بالاحتفاظ بمخصص لتغطية هذه الالتزامات المستقبلية، ويتم احتساب المخصص بناءً على مدة خدمة الموظف وآخر راتب أساسي.

- مخصص الدعاوى القضائية إذا كانت المنشأة طرفًا في قضية يُرجَّح خسارتها، وتمكنت من تقدير قيمة التعويض بشكل موثوق، يجب إنشاء مخصص للدعاوى القضائية لضمان الشفافية والمصداقية في التقارير المالية.

- مخصص تفكيك الأصول أو إعادة تأهيل المواقع في قطاعات مثل النفط والغاز أو البناء، قد تكون الشركة مطالبة بتفكيك الأصول أو إعادة تأهيل المواقع بعد انتهاء استخدامها، ويتم تسجيل مخصص لهذه التكاليف المستقبلية المتوقعة ضمن الالتزامات طويلة الأجل.

- مخصص إعادة الهيكلة عند اتخاذ قرار بإعادة هيكلة أو إغلاق قسم من الشركة، يتم تقدير تكاليف التعويضات، أو إنهاء العقود أو النقل، ويُعترف بـ مخصص إعادة الهيكلة بعد اعتماد الخطة وإبلاغ الأطراف المتأثرة بها.

المعالجة المحاسبية للمخصصات: متى وكيف يتم الاعتراف بالمخصصات في المحاسبة

تتطلب المحاسبة عن المخصصات تحقيق توازن دقيق بين التحفظ والدقة. ويضع المعيار الدولي لإعداد التقارير المالية رقم 37 (IAS 37) – المخصصات والالتزامات المحتملة والأصول المحتملة – إرشادات واضحة حول توقيت وكيفية الاعتراف بالمخصصات وقياسها في القوائم المالية.

معايير الاعتراف بالمخصصات

يتم الاعتراف بالمخصص في القوائم المالية فقط عند تحقق جميع الشروط التالية:

- وجود التزام حالي تمتلك المنشأة التزامًا حاليًا (قانونيًا أو ضمنيًا) ناتجًا عن حدث سابق، سواء من خلال عقد، أو قانون، أو ممارسة ثابتة تخلق توقعًا مشروعًا لدى أصحاب المصلحة.

- احتمالية خروج موارد اقتصادية من المرجح أن تحتاج المنشأة إلى تحويل موارد اقتصادية (مثل النقد أو الأصول الأخرى) لتسوية الالتزام. إذا كان احتمال الخروج ضئيلًا، فلا يتم الاعتراف بالمخصص.

- إمكانية إجراء تقدير موثوق للمبلغ يجب أن يكون بالإمكان إجراء تقدير موثوق لقيمة الالتزام، وإذا تعذر ذلك، يتم الإفصاح عن الالتزام كـ “التزام محتمل” وليس كمخصص.

قياس المخصصات

بعد الاعتراف بالمخصص، يجب قياسه بعناية لضمان أن القوائم المالية تعكس صورة عادلة ودقيقة. وبحسب معيار IAS 37:

- أفضل تقدير يمثل المخصص أفضل تقدير للمصروف المطلوب لتسوية الالتزام القائم في تاريخ التقرير، مع الأخذ في الاعتبار المخاطر وعدم اليقين والأحداث المستقبلية التي قد تؤثر على المبلغ.

- القيمة الحالية إذا كان تأثير القيمة الزمنية للنقود جوهريًا، يتم قياس المخصص بالقيمة الحالية للمبالغ المتوقعة باستخدام معدل خصم قبل الضريبة يعكس تقييمات السوق الحالية.

- المراجعة والتعديل يجب مراجعة المخصصات في كل فترة مالية وتعديلها لتعكس أفضل تقدير حالي، وإذا لم يعد من المحتمل الحاجة إلى تدفق نقدي لتسويتها، فيجب عكس المخصص.

التحديات الشائعة في الاعتراف والقياس

تواجه العديد من المنشآت صعوبة في تحديد متى يجب الاعتراف بالمخصص ومتى يجب الاكتفاء بالإفصاح عنه فقط. وتشمل الأخطاء الشائعة ما يلي:

- المبالغة في تقدير الالتزامات دون وجود أدلة كافية.

- عدم خصم المخصصات طويلة الأجل.

- عدم عكس المخصصات عند انتهاء الالتزامات أو انخفاض احتمالية تحققها.

مثال: مخصص الضمان

مثال: مخصص الضمان

افترض أن شركة تبيع أجهزة إلكترونية بضمان لمدة عام، وبناءً على البيانات التاريخية، تتطلب 5٪ من المنتجات إصلاحات بتكلفة 300 ريال لكل جهاز.

إذا بلغت المبيعات الإجمالية 10,000 وحدة، فإن الشركة تعترف بمخصص ضمان قدره 150,000 ريال سعودي (10,000 × 5٪ × 300) في نهاية السنة، ليعكس الالتزام المحتمل وأفضل تقدير للتكلفة.

متطلبات الإفصاح

يتطلب معيار IAS 37 الإفصاح عن كل نوع من أنواع المخصصات، بما في ذلك:

- الرصيد في بداية ونهاية الفترة.

- المخصصات الإضافية أو المبالغ المستخدمة خلال السنة.

- وصف طبيعة الالتزام والتوقيت المتوقع للتدفقات النقدية الخارجة.

الفرق بين المخصصات والاحتياطيات في المحاسبة

في التقارير المالية، يخلط الكثيرون بين مصطلحي المخصص والاحتياطي رغم اختلافهما الجوهري في الهدف والمفهوم. ويُعدّ فهم الفرق بينهما أمرًا أساسيًا لإعداد قوائم مالية دقيقة وشفافة.

- المخصص هو مبلغ يُقتطع لمواجهة التزام مؤكد أو محتمل، لكن قيمته أو توقيته غير محدد بدقة، وهو يعبر عن التزام متوقع ناتج عن أحداث سابقة مثل، مخصص الديون المشكوك في تحصيلها، ومخصص ضمان المنتجات ومخصص الدعاوى القضائية.

- بينما الاحتياطي هو جزء من الأرباح التي تحتفظ بها الشركة لاستخدامها المستقبلي، سواء للتوسع أو لمواجهة ظروف طارئة أو لتعزيز المركز المالي، وهو ليس التزامًا، بل جزء من حقوق الملكية مثل، الاحتياطي العام، والاحتياطي الرأسمالي والأرباح المحتجزة.

أهمية التفرقة بين المخصص والاحتياطي

عدم التفرقة بين المخصص والاحتياطي يؤدي إلى عرض غير دقيق لمركز الشركة المالي وأرباحها؛ فالمخصص يؤثر مباشرةً على الأرباح، بينما يمثل الاحتياطي قرارًا إداريًا لتوزيع الأرباح، ويضمن التصنيف الصحيح الامتثال للمعايير المحاسبية ويعزز ثقة المساهمين والمدققين في عدالة القوائم المالية.

الفرق بين المخصصات والمستحقات والالتزامات المحتملة

في التقارير المالية، تُستخدم مصطلحات المخصصات والمستحقات والالتزامات المحتملة أحيانًا بشكل متبادل، لكنها تمثل مفاهيم مختلفة تمامًا من حيث الاعتراف والإفصاح. فهم هذه الفروق أساسي لإعداد قوائم مالية دقيقة ومتوافقة مع معيار IAS 37.

القيود المحاسبية للمخصصات

يُعد تسجيل المخصصات بدقة من أهم خطوات إعداد القوائم المالية التي تعكس الالتزامات الفعلية للمنشأة. تعتمد القيود المحاسبية على طبيعة المخصص، سواء كان جديدًا أو معدلًا أو معكوسًا.

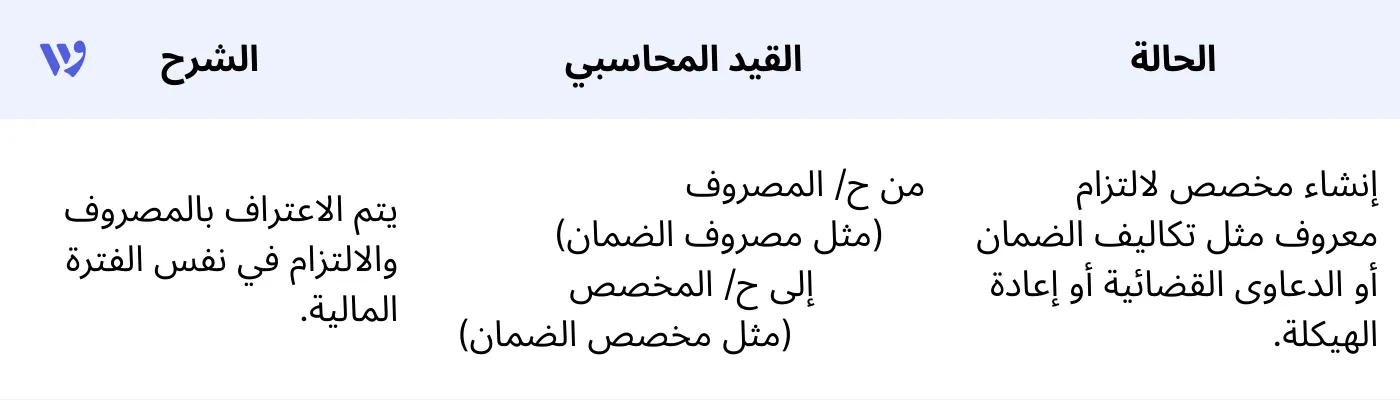

1. عند إنشاء المخصص

مثال:

مثال:

إذا قدرت الشركة تكاليف ضمان بقيمة 50,000 ريال سعودي:

من حـ/ مصروف الضمان 50,000

إلى حـ/ مخصص الضمان 50,000

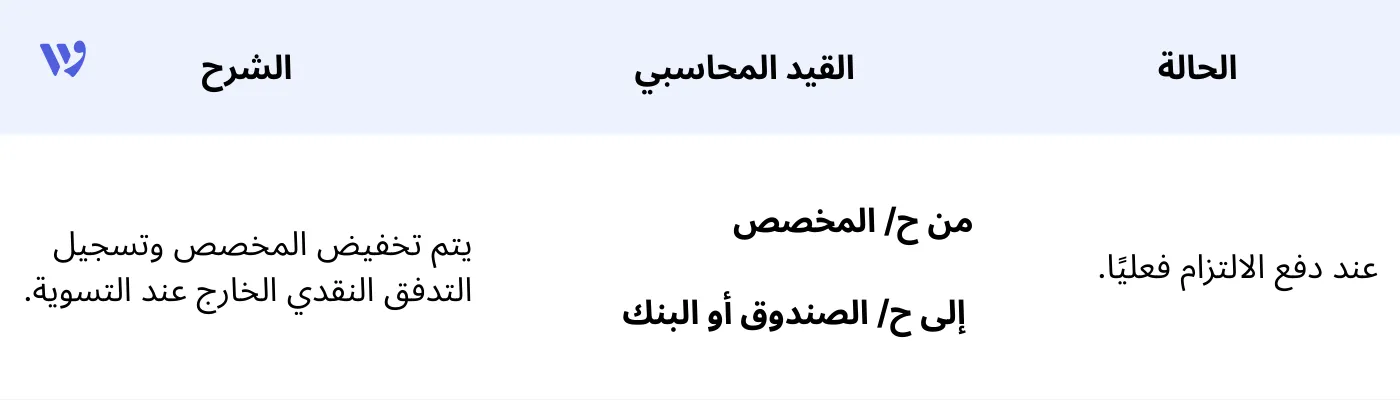

2. عند تسوية الالتزام فعليًا

مثال:

مثال:

إذا تم دفع 30,000 ريال من مطالبات الضمان:

من حـ/ مخصص الضمان 30,000

إلى حـ/ الصندوق 30,000

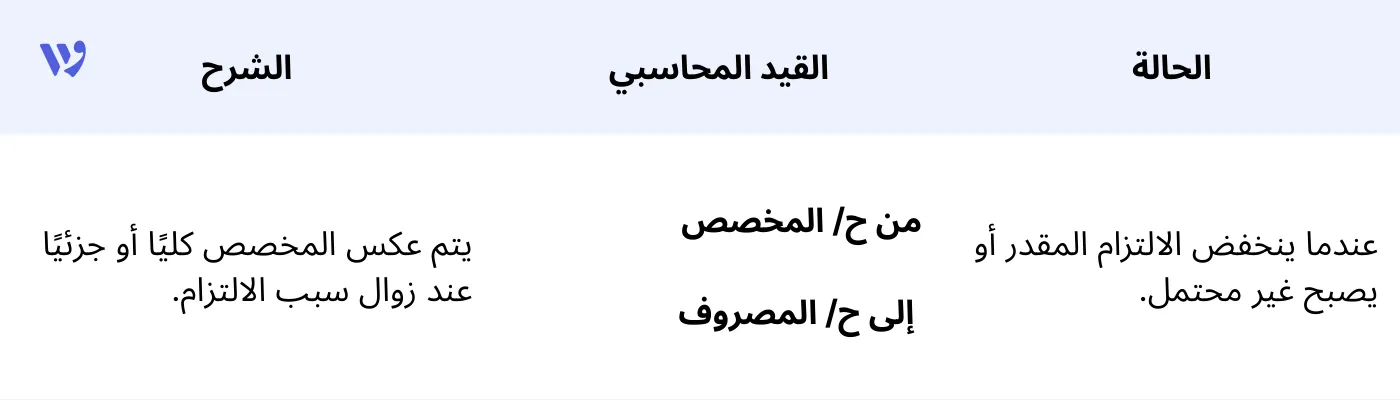

3. عند تعديل أو عكس المخصص

مثال:

مثال:

إذا تبين أن 10,000 ريال من المخصص لم تعد مطلوبة:

من حـ/ مخصص الضمان 10,000

إلى حـ/ مصروف الضمان 10,000

العرض في القوائم المالية

- قائمة المركز المالي (الميزانية العمومية) تُعرض المخصصات ضمن الالتزامات المتداولة أو غير المتداولة حسب فترة التسوية المتوقعة.

- قائمة الدخل يُعرض المصروف المرتبط بالمخصص ضمن المصروفات التشغيلية.

نصيحة مهنية

نصيحة مهنية

يجب دعم المخصصات دائمًا بالمستندات الرسمية، مثل تقارير الإدارة أو المستشارين القانونيين أو بيانات الأعوام السابقة، لضمان الشفافية والامتثال لمعيار IAS 37.

الأخطاء الشائعة في محاسبة المخصصات

تتطلب محاسبة المخصصات دقة في التقدير المهني والالتزام بالمعايير المحاسبية مثل IAS 37، إلا أن العديد من الشركات، خصوصًا الصغيرة والمتوسطة، تقع في أخطاء تؤدي إلى نتائج مالية غير دقيقة أو إلى ملاحظات من المدققين الخارجيين.

- تسجيل المخصصات دون تقديرات موثوقة تقوم بعض الشركات بتكوين مخصصات بناءً على تخمينات غير دقيقة دون الاعتماد على بيانات أو خبرات سابقة، رغم أن معيار IAS 37 يشترط تقديرًا موثوقًا للالتزام, قد يؤدي ذلك إلى المبالغة أو التقليل في تقدير الالتزامات، مما يشوه نتائج الربح والخسارة.

- الخلط بين المخصصات والاحتياطيات الخطأ الشائع هو استخدام مصطلحي المخصصات والاحتياطيات بالتبادل وكأن لهما نفس المعنى.

- تجاهل التغيرات في التقديرات تتجاهل بعض الشركات تحديث المخصصات عندما تتوافر معلومات جديدة تؤثر على التقدير السابق، لذلك يجب مراجعة المخصصات في كل تاريخ إعداد قوائم مالية وتعديلها لتعكس المستجدات والظروف الحالية.

- عدم عكس المخصصات غير المستخدمة تُبقي بعض الشركات على مخصصات قديمة في الدفاتر رغم زوال الالتزام الذي أُنشئت من أجله، مما يؤدي إلى تضخيم الالتزامات وتقليل الأرباح الفعلية، لذا يجب مراجعة المخصصات دوريًا وعكس الأرصدة غير المستخدمة عبر قائمة الدخل.

- تصنيف المخصصات بشكل غير صحيح في القوائم المالية يجب عرض المخصصات ضمن القسم الصحيح من الميزانية — الالتزامات المتداولة أو غير المتداولة، مع أن يُدرج مخصص الضمان المتوقع تسويته خلال عام واحد كـ التزام متداول.

- غياب المستندات وسجل التتبع المحاسبي يجب دعم كل مخصص بمستندات مثل موافقات الإدارة أو آراء قانونية أو حسابات تفصيلية تدعم التقدير. في حال غياب الإثباتات، قد يرفض المدقق المخصص ويطلب تعديل القوائم المالية.

كيف يساعد وافِق في أتمتة محاسبة المخصصات؟

إدارة المخصصات بدقة تتطلب أكثر من مجرد معرفة محاسبية، فهي تحتاج إلى استمرارية في التطبيق، وبيانات محدثة لحظيًا، وتحكم كامل في القيود المالية. يقوم وافِق بأتمتة هذه العمليات المعقدة لضمان توافق كل مخصص مع المعايير المحاسبية ودعم عملية اتخاذ القرار المالي المبنية على البيانات الدقيقة.

- القيود المحاسبية الآلية يقوم وافِق بإنشاء القيود المحاسبية الخاصة بالمخصصات مثل الديون المشكوك في تحصيلها أو الضمانات أو مخصصات نهاية الخدمة تلقائيًا، مما يضمن دقة القيود دون الحاجة للإدخال اليدوي.

- إعداد قواعد مخصصة للمخصصات يمكن للمستخدمين إعداد قواعد محاسبية للمخصصات الدورية مثل المصاريف الشهرية أو الربع سنوية للحفاظ على الدقة والاستمرارية في التقارير المالية.

- التكامل مع القوائم المالية يتم عرض جميع قيود المخصصات بشكل فوري في الميزانية العمومية وقائمة الدخل، مما يوفر رؤية مالية شاملة ومحدثة لحظيًا.

- سجل المراجعة والامتثال يحتفظ وافِق بسجل مراجعة مفصل لكل قيد مخصص لتسهيل الامتثال لمتطلبات المراجعة والمعايير المحاسبية مثل المعيار الدولي IAS 37.

- التقارير والتحليلات يمكن إنشاء تقارير آلية تعرض أرصدة المخصصات وحركات العكس والاستخدام، مما يمنح المديرين الماليين رؤية واضحة حول الالتزامات المستقبلية والوضع المالي للشركة.

اقرأ أيضًا: ما هي الاتفاقيات المحاسبية المتعارف عليها وما أهميتها؟

تُعد المخصصات ركيزة أساسية في إعداد التقارير المالية الدقيقة، إذ تضمن تسجيل الالتزامات المحتملة في الوقت المناسب وبأسلوب يعكس الأداء المالي الحقيقي للشركة. يمثل الاعتراف بالمخصصات تطبيقًا لمبدأ الحيطة والحذر المحاسبي، الذي يحمي أصحاب المصلحة من المخاطر أو الأخطاء في التقارير المالية. لكن إدارة المخصصات يدويًا عملية معقدة وتستغرق وقتًا طويلًا، وتزداد صعوبتها مع تعدد الإدارات أو العملات أو مراكز التكلفة، وهنا تأتي أهمية التكنولوجيا في تسهيل هذه العمليات وضمان الدقة والشفافية.

الأسئلة المتداولة حول المخصصات في المحاسبة

ما هو الهدف الرئيسي من إنشاء المخصصات في المحاسبة؟

يهدف المخصص إلى تسجيل النفقات أو الالتزامات المستقبلية المحتملة قبل حدوثها فعليًا، لضمان أن القوائم المالية تعكس صورة واقعية لالتزامات الشركة وأدائها المالي.

هل تُعتبر المخصصات من المصروفات؟

نعم، تُعتبر المخصصات من المصروفات لأنها تمثل تكاليف متوقعة تتعلق بالفترة المحاسبية الحالية، حتى وإن لم يتم دفعها بعد.

ما الفرق بين المخصصات والمستحقات؟

تُسجَّل المستحقات للنفقات المعروفة التي حدثت ولم تُدفع بعد، بينما تُنشأ المخصصات لتغطية نفقات أو التزامات مستقبلية غير مؤكدة من حيث التوقيت أو القيمة.

هل المخصصات هي نفسها الاحتياطيات؟

لا، فالمخصصات تختلف عن الاحتياطيات. تُسجَّل المخصصات لتغطية خسائر أو التزامات متوقعة، بينما تُقتطع الاحتياطيات من الأرباح لتعزيز المركز المالي أو تمويل التوسعات المستقبلية.

ما هو المعيار المحاسبي الذي ينظم المخصصات؟

تخضع المخصصات للمعيار الدولي IAS 37 (المخصصات والالتزامات المحتملة والأصول المحتملة)، الذي يحدد أسس الاعتراف والقياس والإفصاح.

كيف تُعرض المخصصات في الميزانية العمومية؟

تُدرج المخصصات ضمن الالتزامات المتداولة أو غير المتداولة، حسب توقيت سداد الالتزام المتوقع.

ما أمثلة المخصصات الشائعة؟

من الأمثلة الشائعة: مخصص الديون المشكوك في تحصيلها، ومخصص الضمانات، ومخصص مكافآت نهاية الخدمة ومخصص القضايا القانونية، ومخصص تفكيك الأصول.

هل يمكن عكس المخصصات؟

نعم، في حال زوال الالتزام أو تغير التقدير بشكل جوهري، يتم تعديل أو عكس المخصص في الفترات اللاحقة.

لماذا تعتبر المخصصات مهمة لدقة القوائم المالية؟

تضمن المخصصات مطابقة الإيرادات والمصروفات في فتراتها الصحيحة، مما يعزز الشفافية والدقة والامتثال للمعايير الدولية.

من خلال الأتمتة الذكية، يمكّن وافِق الفرق المالية من إدارة المخصصات بكفاءة والمحافظة على الامتثال الكامل لمتطلبات المعايير الدولية IFRS.

من خلال الأتمتة الذكية، يمكّن وافِق الفرق المالية من إدارة المخصصات بكفاءة والمحافظة على الامتثال الكامل لمتطلبات المعايير الدولية IFRS.

.png?alt=media)